☞ 산유국 국영석유기업과 주요 석유메이저들은 석유・가스에서 신재생에너지(재생에너지, 수소, CCUS 등)로 사업을 다각화하고, 고비용 및 열악한 채굴조건의 매장지 개발사업을 크게 축소시켰음. 그러나 최근 고유가 상황이 도래하면서 미국 및 유럽국가 정부들은 석유・가스 기업들에게 상류부문 투자 증대 및 증산을 강하고 요구하고 있음.

☞ 2022년에 석유・가스 상류부문의 총투자는 고유가 상황으로 인해 전년대비 10% 증가할 것으로 전망되며,

투자 증가분의 대부분은 높은 개발비용 상승분을 상쇄시키는데 사용될 것임. 2022년에도 상류부문 투자는 주로 미국계 메이저와 중동지역 NOC들에 의해 이루어질 것임.

☞ 세계 주요 석유기업들은 탈탄소화 시대에 대응하기 위해 현금흐름이 좋지 않은 석유자산의 매각, 생산과정의 디지털화 및 효율제고를 통한 생산비 절감, 엄격한 석유・가스 상류부문 투자기준 적용, 미래 성장부문(천연 가스 개발 및 LNG 판매, 재생에너지 개발 및 발전 등)에 대한 투자 확대 등을 공통적으로 미래 투자전략으로 설정・추진하고 있음.

1. 글로벌 석유・가스 상류부문 투자 현황

1) COVID-19 팬데믹 기간의 투자 형태

▶ 2015년 파리협정 체결과 글로벌 차원의 탄소중립 추진, 이후에 저유가 상황, 그리고 2014년 러시아의 크림사태 및

2022년 러-우크라이나 사태에 따른 서방의 러시아 에너지부문에 대한 제재와 최근에 고유가 상황 등은 글로벌 석유・

가스 상류부문 투자 환경에 커다란 변화를 야기했음.

-. 세계 주요국들이 2050년/60년까지 발전, 운송, 산업공정, 건물 부문에서 석유・가스의 사용을 줄이기 위한 실행계획

을 수립・추진하고 있음.

-. 그동안 산유국 국영석유기업과 주요 석유메이저들은 석유・가스에서 신재생에너지 (재생에너지, 수소, CCUS 등)로

사업을 다각화하고, 고비용 및 열악한 채굴조건의 매장지 개발사업을 크게 축소시켰음. 그러나 최근 고유가 상황이

도래하면서 미국 및 유럽국가 정부들은 석유・가스 기업들에게 상류부문 투자 증대 및 증산을 강하고 요구하고 있음.

-. 서방의 러시아에 대한 금융・에너지 제재로 서방 에너지 기업과 투자자들은 러시아 내 기존 자원개발 사업에서 철수

하고, 신규 투자결정도 중단하였음. 러시아 에너지 기업들도 해외시장에 자금 조달을 받지 못하게 되어 투자 사업을

축소・철회하고 있음.

・ 또한, EU 및 유럽 국가들은 러시아 에너지의존도 감축 정책은 매우 강하게 추진하고 있어서 향후 러시아는 유럽

PNG 수출 시장을 대체할 새로운 수출 시장을 개척하고, LNG 수출을 증대해야 하는 상황에 처해 있음.

・ 그러나 서방 제재로 인해 러시아 북극지역 자원개발과 LNG 수출 사업 추진은 계속 어려운 상황에 놓이게 될 것임.

-. 또한, 유럽은 러시아 석유・가스에 대한 의존도를 크게 낮추기 위해 카스피해 지역, 중동 및 북아프리카지역, 그리고

미국 등지로부터 대체 공급원을 확보하려고 하며, 이와 관련해서 이들 지역에서 가능한 빨리 유럽으로 물량을 공급할

수 있는 매장지의 개발・확충 및 수출용 수송인프라 건설 투자가 증가하고 있음.

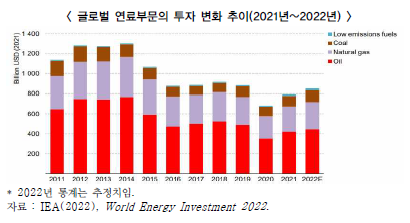

▶ 글로벌 연료부문(저탄소연료, 석탄, 석유, 천연가스)의 투자는 2020년에 COVID-19으로 크게 감소했고 2021년에 들어

서서 회복・증가세를 보이고 있음. 그러나 COVID-19 여파에 의한 글로벌 운송 차질, 원자재 가격 상승, 임금 상승 등의

악재가 상류부문 투자활동을 위축시키고 기존 투자방식을 변화시키고 있음.

-. 2014년에 상류부문 투자가 최고치(약 8,900억 달러)를 기록했지만, 이후 저유가 상황이 도래하면서 2016년까지 약

45% 이상 감소했고, 팬데믹으로 인해 2019년 ~ 2020년 동안 추가로 30% 감소했음.

-. 2021년에 석유 및 천연가스의 상류부문에 대한 투자규모는 3,800억 달러로 전년 대비 10% 증가했지만, 팬데믹 이전

수준과 비교하면 아직까지 20% 정도 적음. 중동지역 국영석유기업(National Oil Corporation. NOC)들이 석유・가스 상

류부문 투자 증가의 약 80%를 차지했음.

・ 최근에 고유가 상황으로 중동지역 국영석유기업과 석유메이저들은 엄청난 규모의 초과이득을 얻고 있지만, 미래에

글로벌 탄소중립 추진에 따른 투자 불확실성으로 사내유보금을 상류부문 투자에 사용하지 않고 있음.

-. 탄소중립 및 고원자재가격・고임금 상황에서 기업들의 투자는 단기간 내에 대규모 생산량과 신규 수출시장을 확보하

는 데 유리한 사업(예, 셰일가스 증산, LNG수출 등)에 집중되고 있음. 반면에 파이프라인 수출에 기반하며 높은 기술

력과 대규모 개발비용을 수반하는 신규 석유・가스전 개발사업은 투자 우선순위에서 멀어지고 있음.

-. 다만, 주요 산유국에서 자원 개발사업에 대한 정부 승인은 전년 대비 85% 증가했음. 승인사업의 대부분은 신규 LNG

사업과 연결된 가스전 개발사업이었음.

2) 최근 고유가 시기(2021년~2022년)에 투자 형태

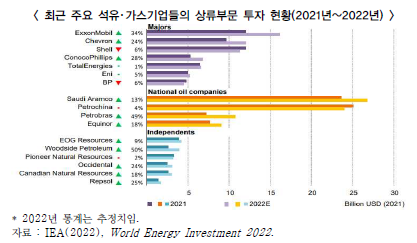

▶ 2022년에 석유・가스 상류부문의 총투자는 고유가 상황으로 인해 전년대비 10% 증가할 것으로 전망되며, 투자 증가분

의 대부분은 높은 개발비용 상승분을 상쇄시키는데 사용될 것임. 2022년에도 상류부문 투자는 주로 미국계 메이저와

중동 지역 NOC들에 의해 이루어질 것임.

-. 사우디 국영석유기업 Aramco와 중국 국영석유기업 Petrochina가 2021년과 2022년에 전세계 석유기업 가운데 상류

부문 투자를 가장 많이 했고, 메이저 기업으로는 미국의 ExxonMobil와 Chevron, 네덜란드 Shell이 그 뒤를 이었음.

-. 2022년에 유럽계 Shell와 BP를 제외한 대부분의 석유기업들이 상류부문에 대한 투자를 2021년보다 더 많이 했음.

・ 상류부문 투자 증가율이 가장 큰 석유기업은 브라질 국영석유기업 Petrobras(2021년 대비 49% 증가)과 미국계 메

이저 기업인 ExxonMobil(34%), ChonocoPhillips(28%), Chevron(24%) 등임.

・ 미국 석유메이저와 독립계기업, 그리고 산유국 국영석유기업들이 2022년에 상류부문 투자를 크게 증가시켰고, 이

에 반해 유럽계 메이저들은 2021년 수준을 그대로 유지했음.

・ 특히, 독립계 셰일기업들은 2020년에 투자를 절반수준으로 줄였는데, 최근 들어 투자증대 계획을 발표하고 있음.

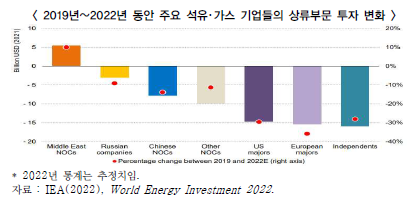

▶ 팬데믹 이전인 2019년부터 2022년까지 최근 4년 동안의 상류부문 투자의 변화 양상을 보면, 중동지역 NOC를 제외하

고 모든 석유기업들의 상류부문 투자가 분석 기간 동안 크게 감소하였음.

-. 중동지역 NOC는 분석기간 동안 상류부문 투자를 약 10% 증가시켰고, 반면에 유럽계 메이저들은 약 35%, 미국 메이

저 30%, 독립계기업 29% 각각 감소시켰음.

・ 국영석유기업들의 최근 상류부문 투자전략은 향후에도 계속될 것으로 예상되며, 현재 중동 국영석유기업의 투자는

팬데믹 이전 수준을 훨씬 상회하였음.

-. 러시아, 중국, 기타 산유국의 국영석유기업들의 상류부문 투자 감소율은 10%~14%로 메이저 기업보다 상대적으로

낮았음.

・ 러시아 석유기업들은 서방의 제재와 기존의 러시아에서 활동해온 외국기업들의 러시아 사업 철수 발표로 그들의

모든 투자프로그램을 재검토하고 있음.

▶ 현재 대부분의 석유・가스 개발 투자는 신규 매장지 개발보다 기존 매장지와 셰일 자원 개발에서 이루어지고 있음.

-. 해상 매장지 개발 투자는 정체・감소, 육상 매장지 개발 투자는 증가세를 보이고 있음.

3) 석유기업들의 석유・가스 상류부문 투자 형태

▶ 탈탄소화 시대 도래로 미래에 석유・가스에 대한 수요가 불확실한 상황에서 주요 석유 메이저 기업들은 사업 다각화,

기존 자산의 좌초자산화 회피 및 매각을 통한 현금자산 확보, 생산비용 절감, LNG 사업 집중 등을 추진하고 있음.

▶ 2021년에 석유 메이저들은 매우 커다란 이익을 얻었는데, 이러한 이익의 상당부분은 팬데믹 기간에 발생한 부채를

갚고 배당금을 지급하는데 사용되었고, 일부는 자본투자에 사용되었음.

-. 사우디의 Aramco는 2020년 경기침체 이후 공격적인 투자전략을 추진하고 있으며, 투자금의 절반을 원유생산과 자

국내 가스공급을 증대시키는데 지출하였음.

-. 브라질의 Petrobras는 부채를 상환하는데 잉여자금을 사용하였고, 2022년에는 상류 부문에 대한 투자지출을 전년대

비 약 50% 증대시킬 계획임.

-. 석유 메이저들도 최근에 벌어들인 이익의 거의 절반을 부채를 상환하는데 사용 하였음.

▶ 글로벌 탄소중립 시대에 탄화수소 자원개발 부문에 대한 투자는 위축될 것이라는 우려에도 불구하고, 최근에 러-우크

라이나 사태에 따른 고유가 상황 도래와 유럽의 러시아 화석연료 의존도를 낮추려는 노력으로 석유・가스 탐사・시추 부문에 대한 투자가 일부 국가에서 증가하고 있음.

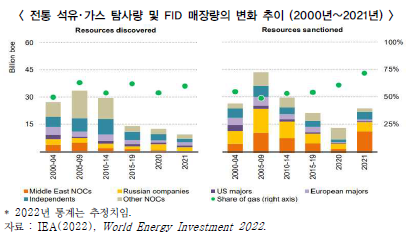

-. 현재 탐사 활동은 2015년 유가 하락 이전 수준보다 훨씬 저조함. 2021년에 약 100억 boe 정도의 석유・가스가 새롭게

발견되었고, 탐사비는 2019년 수준에서 35% 감소했음.

-. 2021년에 3개의 대형 석유・가스 매장지가 발견되었는데, 이들 매장량은 2021년에 발견된 매장량의 약 40%를 차지

함.

・ 러시아 북극지역에 Zinichev(러시아 Rosneft와 영국 BP), 코트디부아르의 Baleine(이탈리아 Eni), 튀르키의 North

Sakarya(튀르키예 TPAO)

-. 그 외 미국의 ExxonMobil과 Hess, 중국의 CNOOC이 공동으로 남미 Guyana-Suriname 분지에서, 그리고 프랑스

TotalEnergies와 미국 APA Corporation이 남미지역 수리남(Suriname)에서 2021년에 석유・가스 약 18억 boe를 발견

했음. 2022년에도 가이아나와 수리남의 Krabdagu지역에서 탐사가 성공적으로 이루어지고 있음.

-. 최근에 BP와 아제르바이잔 SOCAR는 아제르바이잔에서 Shafag Asiman 매장지를 발견했으나, 아직 정확한 매장량

은 공개되지 않았음.

-. 최종투자결정을 획득한 개발사업들의 총 석유・가스 매장량은 2021년에 약 85% 증가한 약 240억 boe을 기록하여 팬

데믹 이준 수준을 회복하였음. 이중에 75% 이상은 국영석유기업들에 의해서 이루어졌음.

・ 대표적 사업은 전세계 LNG 수요 증가에 힘입어 추진된 카타르의 QatarEnergy의 North Field East과 러시아

Gazprom의 Baltic LNG(러-우크라이나 전쟁으로 동 사업의 미래는 불확실함)임.

▶ 주요 석유기업들은 석유・가스 매장지의 개발에서 생산까지 기간이 짧은 사업에 투자를 집중하고 있음.

-. Shell은 최근에 미국 멕시코만에 심해 Whale 매장지 개발사업에 대한 FID를 발표했고, 2년 내에 생산 개시를 목표로

하고 있음.

-. Eni는 2021년에 아프리카 코트디부아르에서 발견한 Baleine매장지에서 2023년까지 생산을 개시할 것이라고 발표했

음.

-. ExxonMobil, Hess, CNOOC는 2022년 4월에 가이아나 Yellowtail유전의 FID를 발표했는데, 2025년까지 250,000b/d

생산을 계획하고 있음.

-. 미국 타이트오일과 셰일가스의 경우, 현재 가동 중인 리그(rig) 개수는 2022년 1분기에 전년 동기 대비 약 60% 증가

했지만, 이는 여전히 2019년보다 약 30% 적음. 이는 독립계기업들이 잉여자금의 상당부분을 부채상환과 주주 배당

지급을 위해 사용하고 있기 때문임.

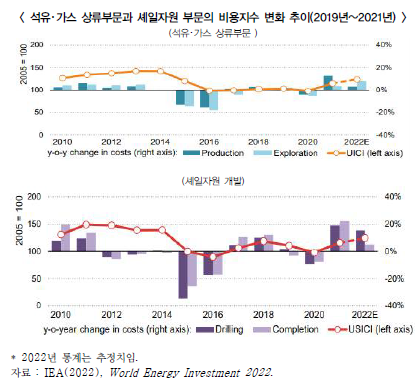

4) 최근 석유・가스 개발비용의 증가

▶ 석유・가스 개발・생산 비용은 팬데믹 이전에는 국제유가 변동, 팬데믹 기간에는 글로벌 수송망 붕괴, 그리고 최근 러-

우크라이나 전쟁기간에는 비용 인플레이션 등의 영향으로 크게 증가하였음.

-. 석유・가스 생산 비용은 2005년~2014년 동안 고유가와 기업의 활발한 투자활동으로 약 40% 증가했지만, 이후 2014

년~2015년에는 유가 폭락으로 기업들의 투자 활동이 위축되어 증가세가 멈추었음.

-. 2022년에는 비용 인플레이션과 COVID-19에 따른 글로벌 수송망 붕괴의 여파로 인해 생산비용이 빠르게 증가할 것

으로 전망되고 있음.

・ 2020년 이후 석유・가스 개발 및 셰일생산 비용은 철강과 원자재(알루미늄, 니켈, 구리, 고밀도 폴리머 등)의 공급차

질로 인해 25% 증가했음.

・ 러-우크라이나 전쟁으로 세계 니켈 공급의 약 10%, 세계 알루미늄 공급의 5% 이상을 차지하는 러시아産 제품 공급

이 차질을 빚게 되었음.

-. 물론 대형 석유・가스기업과 유전개발 서비스공급업체들은 일정 수준의 원자재 재고물량과 기존 계약물량을 갖고 있

어서 생산비용 증가에 따른 어려움을 단기간 동안 극복할 수 있겠지만, 원자재 공급차질이 장기간 계속되면 커다란

수익감소를 경험하게 될 것임.

・ 기업들은 이에 대한 대응방안으로 현지 공급 비중을 높이고, 효율 개선과 비용 절감 노력을 적극적으로 추진하고 있

음.

・ 공급차질이 오래 지속되면 고유가 상황에서도 석유기업들은 최종투자결정 (FID)을 계속 지연시킬 것임.

-. 또한, 근로임금 상승뿐만 아니라 숙련된 전문인력을 확보하는데도 어려움을 겪고 있음. 특히, 저유가 시기와 팬데믹

기간에 직장을 떠난 근로자들이 회사측으로 부터 이전보다 높은 임금 제안을 받음에도 불구하고 취업을 원치 않는 경

향이 많이 나타나고 있음.

2. 주요 석유메이저기업의 상류부문 투자 전략

1) 미국계 메이저: ExxonMobil, Chevron

▶ ExxonMobil은 생산비 감축을 추진하면서 석유・가스 상류부문 투자사업을 계속해서 추진하려고 함. 즉, 생산량 증가보

다 생산비 감축에 주력하며, 2021년 석유・가스 생산량 수준(약 370만 boe/d)을 2025년까지 계속 유지시키려고 함.

-. 2020년 말 현재 자사의 석유·천연가스 확인매장량(약 152.11억 boe)의 약 80%가 아시아지역과 미국에 있음.

-. 2018~2020년 기간에 전체 투자에서 차지하는 상류부문 투자 비중은 78%에서 68%로 감소하였고, 반면에 하류부문

투자는 13%에서 20%로, 석유화학부문 투자는 9%에서 13%로 각각 증대되었음.

-. ExxonMobil은 2040년까지 석유・천연가스 상류부문에 대한 투자를 계속 일정 수준으로 유지시키려고 함. 특히, 천연

가스는 발전 및 산업부문에서 석탄을 대체 하는데 커다란 역할을 할 것으로 보고 있음.

・ 생산비 감축을 위해 디지털화를 적극적으로 추진하고, 신규 상류부문 투자는 저비용(생산비를 Brent기준 $40/bbl

미만으로 억제)・고수익(Brent≦$35/bbl에서 수익률 10% 이상) 유전개발과 LNG에 집중함. 주요 투자지역은 고수익

과 저탄소 배출이 기대되는 남미의 가이아나-수리남유전개발과 브라질 심해 석유・가스 개발 사업임.

・ 2025년에 석유·가스 생산량의 약 40%는 2020년 이후에 생산 개시한 매장지에서 충족되고, 2021년~2025년 동안

생산량은 비슷하지만 영업이익은 최대 20% 증가할 것임.

・ 기존 자산매각은 자산가치가 상대적으로 작은 북미지역 건성가스(dry gas)를 중심으로 이루어질 것임.

▶ Chevron은 생산비 감축과 함께 석유・가스 생산 증대를 목표로 하는 상류부문 투자전략을 추진하려고 함.

-. 2020년 현재 주요 석유·가스 생산지역은 미국, 아시아, 오세아니아 지역 등이며, 주요 생산국은 석유의 경우에 미국

과 카자흐스탄, 천연가스의 경우에 호주와 미국 등임. 2020년 말 기준 석유・가스 확인매장량은 약 111.34억 boe임.

-. 석유・가스 상류부문 투자 비중은 2018~2020년 기간에 약 88%에서 약 81%로 감소했음. Chevron은 2020년에 미국

독립계석유기업인 Noble Energy를 인수 하여 매장량을 증대시켰음.

-. Chevron은 앞으로도 석유・가스 상류부문 자산을 핵심 자산으로 여기며, 상류부문 투자를 계속 일정 수준으로 유지시

키려고 함.

・ Michael Wirth CEO는 2021년 3월, “향후 10~20년 후에 세계 석유 및 천연가스 수요는 현재 수준을 상회할 것이다”,

또한 “천연가스는 미래 저탄소 경제에 중요한 역할을 할 것이다”라고 발표

・ 자사의 석유·가스 생산량은 2025년까지 증가 추세를 보일 것이며, 주로 미국의 Permian와 카자흐스탄의

FGP/WPMP에서 이루어질 것임.

・ 생산비 감축을 위해 개발・생산 관리의 디지털화, 채굴 기술의 개발 등을 적 극적으로 추진함.

・ 투자회수기간이 짧은 사업에 대한 투자 비중(2021년 기준 상류부문 투자의 약 60% 차지)을 높일 것임(2025년에

75%까지 증대).

2) 유럽계 메이저: Shell, BP, TotalEnergies

▶ Shell은 생산비 감축과 천연가스 개발 집중을 추진하면서 상류부문 투자를 지속적으로 증대시키려고 함.

-. 2020년 현재 주요 석유·가스 생산지역은 아시아지역과 미국이며, 주요 생산국은 석유의 경우에 미국, 브라질, 오만,

천연가스의 경우에 호주, 미국, 말레이시아 등임. 2020년 말 기준 석유·가스 확인매장량은 약 91.24억 boe임.

-. 석유・가스 상류부문 투자 비중은 2018~2020년 동안 약 50%에서 42%로 감소 하였음.

-. Shell은 향후에도 상류부문 사업에서 회사 총이익의 상당부분을 획득할 것으로 예상하며, 그래서 석유・가스 상류부

문에 대한 투자규모를 일정수준으로 계속 유지하려고 함.

・ 특히 발전 및 산업부문에서 저탄소 연료로서 천연가스의 역할이 클 것으로 보고 있으며, 천연가스 개발부문에 대한

투자를 증대시킬 계획임. 2030년에 석유・가스 총 생산량 중에서 천연가스 비중을 55% 이상으로 증대시키려고 함.

석유 생산량은 2019년에 정점에 도달했고 이후에 기존 자산의 노후화 및 매각으로 2030년까지 연평균 1%~2%씩

감소할 것으로 예상함.

・ 생산비를 2025년까지 20~30% 감축하는 것으로 목표로 설정함. 향후 주요 투자 분야는 심해 탐사, 셰일자원 개발,

전통 원유・가스 개발 등이며, 주요 투자지역은 브라질과 미국 멕시코 연안의 심해지역, 미국 Permiane(셰일자원),

그리고 석유・가스 지역인 영국, 나이지리아, 오만, 카자흐스탄, 브루나이, 말레이시아 등임.

・ 2025년 이후부터는 고위험 매장지 개발 투자를 중단함. 투자기준을 2025년 이후 원유 가격 Brent $60/bbl, 천연가

스 가격 Henri Hub(HH) $3/MBtu, IRR 18% 이상, 투자회수년도 2035년 이전 등으로 설정하였음.

・ 미래 주요 투자분야는 기존 석유・가스 상류부문에서 재생에너지, 에너지 솔루션, 판매 부문으로 서서히 이행함. 석

유・가스 상류부문 투자 비중은 2020년 42%에서 2025년까지 30~40%, 이후에는 25~30%로 조정함.

・ 또한 Shell은 향후에 LNG 트레이딩 사업을 크게 확대할 방침임.

▶ BP는 생산비 감축을 추진하면서 석유・가스 상류사업을 유지하려고 함. 다만 신규 탐사의 대상지역을 제한하여 2030

년까지 석유생산량을 점진적으로 감소시킬 방침임.

-. 2020년 현재 석유・가스 생산량은 Rosneft 자산을 제외하면 약 240만 boe/d(Rosneft 자산 포함하면 347.3만boe/d),

주요 생산지역은 러시아와 북미지 역이며, 석유의 경우는 러시아와 미국 멕시코 연안의 심해지역, 천연가스의 경우는

트리니다드토바고, 미국, 러시아 등임. 석유·천연가스 확인매장량은 약 179.82억 boe이며, 이중 50%를 러시아가

차지함.

-. 석유・가스 상류부문 투자 비중은 2018~2020년 동안 약 78~79%를 유지하였음. BP는 러시아 최대 국영석유기업인

Rosneft 주식 19.75%를 보유했었는데, 최근 서방의 대러시아 에너지부문 제재의 일환으로 지분전량 매각을 추진 중

에 있음.

-. BP는 2050년까지 전세계 석유 및 천연가스 수요가 유지될 것으로 예상하며, 이에 석유・가스 상류부문 투자를 일정

수준으로 계속 유지하려고 함. 특히, 천연가스를 저탄소 사회에 중요한 에너지원으로 보고 있음.

・ 다만, 석유·천연가스 생산량(Rosneft 자산 제외)을 2030년까지 감축하는데, 2020년에 240만boe/d에서 2025년에

약 200만boe/d이하, 2030년에 약 150만 boe/d 이하까지 점차적으로 감소시킴.

・ BP는 질적 성장 추구, 사업의 탈탄소화와 다각화, LNG 트레이딩 사업 확대 등을 추진하며, 2050년까지 생산부문에

서 탄소배출량의 넷제로 달성을 목표로 설정하였음.

・ 1boe 당 생산비를 2019년에 $6.84/boe에서 2025년에 $6/boe 이하로 절감, 이를 위한 방안으로 디지털화, 효율화,

가동정지 시간 단축 등을 추진함.

・ 개발 경험이 없는 국가/지역에서 신규 탐사사업을 추진하지 않고 기존의 핵심 진출 지역에 탐사・개발을 집중함. 석

유・가스 개발사업에 엄격한 투자기준 (2050년까지 원유의 경우 브렌트유 평균 가격 $55/bbl, 천연가스의 경우 HH

평균가격 $2.9/MBtu, 최저예상수익율 10~15%, 투자회수기간 석유 10년, 천연가스 15년 미만)을 설정함.

・ 2019〜2025년 기간에 약 60만 boe/d의 자산을 매각할 계획이며, 2020년 9월 기준으로 약 20만 boe/d의 자산을 매

각 완료하였음.

▶ TotalEnergies는 생산비 감축과 천연가스 사업 확대 등을 추진하면서 상류부문 투자를 계속 증대시켜 석유・가스 생산

량을 증대시키려고 함.

-. 2020년에 주요 석유·가스 생산지역은 유럽, 중앙아시아, 사하라이남 아프리카, 중동 및 북아프리카지역 등이며, 석유

의 경우에는 UAE와 앙골라, 천연가스의 경우에는 러시아, 영국 등임. 석유·가스 확인매장량은 약 123.28억 boe임.

-. 석유・가스 탐사 및 생산부문에 대한 투자 비중이 2018년 약 62%에서 2020년에 약 44%로 감소하였고, 여기에 통합

가스(Integrated Gas)와 재생에너지 및 발전 부문을 포함한 투자 비중은 2018년 85%에서 2020년에 84%로 약간 감 소했음.

-. 향후에도 석유・가스 상류부문 사업을 자사의 주요한 수익원으로 간주하여 투자를 계속 증대시킬 방침이며, 특히 천

연가스 투자사업을 지속적으로 확대할 것인데, 빠른 LNG 수요 증가가 예상되는 아시아 시장을 중시하고 있음.

・ LNG 증산을 기반으로 중・단기적으로 석유・가스 생산량을 연평균 약 3%씩 증가시켜 2021년에 약 285만 boe/d에

서 2025년에 약 321만boe/d을 달성함.

・ 저비용・저탄소화 사업을 우선적으로 추진함. 상류부문에서 2030년까지 탄소 순배출량을 2015년 대비 40% 감축하

고, 생산과정의 디지털화를 통해 생산비를 감축함. 투자기준으로 원유 가격을 Brent유 $50/bbl, 천연가스 가격을

HH $2.5/MBtu, 그리고 투자수익률을 석유사업의 경우에 15% 이상으로 설정함.

・ 2022년〜2025년 동안 석유・가스 상류부문 투자 비중과 LNG 및 재생에너지 개발・발전부문 비중을 각각 50%로 구

성함.

3. 주요 석유기업들의 미래 투자전략 비교

▶ 세계 주요 석유기업들은 탈탄소화 시대에 대응하기 위해 현금흐름이 좋지 않은 석유자산의 매각, 생산과정의 디지털

화 및 효율제고를 통한 생산비 절감, 엄격한 석유・가스 상류부문 투자기준 적용, 미래 성장부문(천연가스 개발 및

LNG 판매, 재생에너지 개발 및 발전 등)에 대한 투자 확대 등을 공통적으로 미래 투자전략 으로 설정・추진하고 있음.

-. 기존 상류부문 개발 사업에서 생산비 감축을 통해 최대한 오랫동안 이익을 확보하고, 이를 통해 조기 좌초자산화를

방지함. 또한, 미래의 석유 수요 불확실성을 고려하여 고위험 개발사업(신규 진출지역, 높은 개발 난이도 등)에 진출

하지 않고, 엄격한 투자기준(수익률, 투자회수기간, 가격전망 등)을 적용함.

-. 또한, 에너지전환 과정에서 천연가스의 중요성이 클 것으로 보고 있으며, 이에 천연가스 상류부문 및 LNG 판매 부문

에 대한 투자를 크게 증대시킴.

▶ 석유기업들의 중・단기(~2025년) 석유·가스 생산량의 경우, BP는 감산, ExxonMobil은 현재 수준 유지, 그리고

TotalEnergies와 Chevron은 증산을 목표로 설정하고 있음.

-. 대체적으로 석유 개발 및 생산에 대한 투자는 점진적으로 줄이고, 천연가스 관련 투자는 증대시킴.

-. 다만, 이러한 목표 설정은 최근에 장기화되고 있는 러-우크라이나 사태를 충분히 고려하지 않고 설정한 것으로 판단

됨.

▶ 미국과 유럽에서는 메이저기업에 대한 탄소배출 감축 및 저탄소 기술 개발에 대한 시민단체들의 요구가 강해지고, 이

를 제도화하는 움직임도 나타나고 있음. 이에 대해 대부분의 석유 메이저기업들은 석유・가스 개발 과정에서 배출되는

이산화탄소량의 감축 목표를 공개・발표하고 있으며, 재생에너지 부문에 대한 투자를 증대시키고 있음.

-. 지난 2021년 5월에 네덜란드 법원은 Shell의 기후변화 대응책이 충분하지 않다는 환경단체의 주장을 받아들여 Shell

에게 탄소배출량을 2030년까지 2019년 대비 45% 감축하고, 2050년까지 탄소중립을 달성하라는 판결을 내렸음.

[출처 : 세계 어네지시장 인사이트]

'1) 시장자료 > 원재료 시장 현황' 카테고리의 다른 글

| 반도체 시장 및 공급망 동향 (0) | 2022.12.30 |

|---|---|

| 세계 원전 정책 현황 ('22.11) (0) | 2022.12.05 |

| 국제운임 및 운임지수 (0) | 2022.11.02 |

| 국내 에너지밸런스 플로우 (2022년07월) (0) | 2022.10.31 |

| 세계 가스시장 수급 불안과 유럽 국가의 동절기대책 및 전망 (0) | 2022.10.27 |