☞ 반도체 부족 현상이 지속되는 가운데 최근 미국이 첨단 반도체장비 對中 수출통제를 강화하며

지정학적 긴장감이 높아지고 있다.

1. 세계 반도체장비 시장 현황 및 전망

1) ’21년 세계 반도체장비 시장은 전년 대비 44.2% 급성장하여 1,025억 달러 규모 기록

2) 국제반도체장비협회(SEMI)에 따르면 ’20~’23년간 세계 반도체장비 시장은 연평균 19.3% 성장하여 1,200억 달러 이상 규모에 도달할 것으로 전망

2. 세계 반도체장비 시장 구조 및 특징

1) (공급) 세계 반도체장비 시장은 상위 5개 업체가 시장의 79.5%를 점유하는 전형적 독과점 구조

-. 5대 장비업체는 ’21년 기준 매출액 순으로 ① Applied Materials(미국), ② ASML(네덜란드),

③ LAM Research(미국), ④ Tokyo Electron(일본), ⑤ KLA(미국)

-. ’21년 5개 기업의 연간 매출액은 동기간 세계 반도체장비 총 구매액의 79.5%에 육박

2) (수요) 세계 반도체장비 구매액의 77.5%가 중국·대만·한국에서 발생 → 3개국 영향력이 상당

-. ’21년 기준 5대 반도체 장비업체 매출의 평균 31.3%는 중국에서 발생하였고, ASML을 제외하면 4개

업체에서 매출 비중이 가장 큰 국가 역시 중국인 것으로 파악됨

2) 반도체장비 수요는 반도체 업계 사이클에 따라 주기적으로 변동하는 특징이 있으며, 이에 따라 반도체장비 구매액과 수입액이 유사한 패턴으로 등락을 반복하는 경향을 보임

3. 세계 반도체장비 교역 동향

1) 최근 5년간(’17~’21) 세계 반도체장비 교역은 연평균 6% 성장하여 ’21년 1,012억 달러 기록

-. 종류별로는 전공정장비(48.1%)가 가장 많이 교역되었으며 이어서 부분품(29.3%), 후공정장비(20.1%), 웨이퍼(2.5%) 순으로 교역이 활발

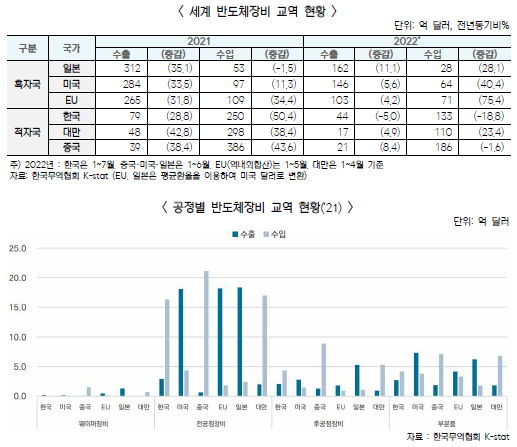

2) 반도체장비 교역에서 수출은 일본·미국·네덜란드, 수입은 중국·대만·한국 순으로 규모가 크며, 수출국과 수입국이 지리적으로 분리되어 있다는 특징이 있음

-. ’21년 반도체장비 3대 수출국(억 달러) : (일본) 312 (미국) 284 (네덜란드) 201

-. ’21년 반도체장비 3대 수입국(억 달러) : (중국) 386 (대만) 298 (한국) 250

3) 특히, 중국의 반도체장비 수입은 최근 5년간 연평균 29.6% 증가하여 ’21년에 역대 최대인 386억 달러를 기록하였으나, 올해 상반기 △1.6% 하락

-. 미국은 ’19.6월 네덜란드 정부와 협조하여 ASML사의 극자외선(EUV) 노광장비를 중국으로 수출하지 못하도록 통제한 이후 올해 10월 공식 발표에 이르기까지 지속적으로 반도체 장비 관련 수출통제 조치를 강화한 것으로 알려졌으며, 중국의 반도체장비 수입이 하락 전환한 것도 이와 무관하지 않음

4. 한국 반도체장비 교역 동향

1) 한국은 반도체장비의 상당 부분을 수입에 의존하고 있어 항상 적자를 유지하고 있으며, 특히 반도체 설비투자 급증으로 장비 수입이 역대 최고였던 ’21년에는 171억 달러 적자 기록

2) 한국의 반도체장비 수출은 중국·대만·싱가포르 순으로 많으며, 수입은 미국·네덜란드·일본 순

3) 한국은 중국·대만에 비해 미국·일본·네덜란드산 장비 수입의존도가 높은 편

-. 미국·일본·네덜란드 3국 장비 ’21년도 수입의존도(%) : (한국) 77.5 (대만) 70.6 (중국) 56.2

[출처 : 산업통상자원부]

'2) 정치, 경제, 국제, 시사 > 경제' 카테고리의 다른 글

| 한국형 RE100 제도와 주요 이행수단 (0) | 2023.02.11 |

|---|---|

| 최근 對중국 무역적자 요인 분석 및 향후 전망 (0) | 2023.02.06 |

| FTA 발효 18개 협정 현황 (58개국) (0) | 2023.01.20 |

| 2022년 11월말 외환보유액 (0) | 2022.12.29 |

| KEEI 중기 에너지수요전망 (2021~2026) (2) | 2022.12.27 |