1. 종합평가

▶ 8월 산업활동동향 주요지표는 서비스업 생산, 소매판매, 설비투자, 건설투자는 증가했으나, 광공업 생산은 감소

▪ 생산은 서비스업 생산(전월비 1.5%, 전년동월비 7.1%)이 증가했으나, 광공업 생산 (전월비 △1.8%, 전년동월비 1.0%)

이 줄며 全산업 생산(전월비 △0.3%, 전년동월비 4.5%) 감소

▪ 지출은 소매판매(전월비 4.3%, 전년동월비 2.3%), 설비투자(전월비 8.8%, 전년동월비 11.8%), 건설투자(전월비 5.0%,

전년동월비 7.5%)가 모두 증가

-. 9월 수출은 석유제품・자동차 등을 중심으로 전년동월대비 2.8% 증가 <일평균 수출액은 ʼ21년 9월 26.6억불에서 ʼ22

년 9월 26.7억불로 증가(전년동월대비 0.4%)>

▪ 소비자심리<9월 CSI 91.4(전월대비 +2.6p)>는 상승, 기업심리 실적<전산업 BSI 9월 실적 78(전월대비 △3p)>, 전망<전

산업 BSI 10월 전망 79(전월대비 △3p)>은 하락

▪ 8월 경기동행지수(순환변동치) 상승, 선행지수(순환변동치) 하락(전월대비 각각 +0.5p, △0.2p)

▶ 9월 고용은 취업자 수 증가세 지속, 물가는 상승폭 둔화

▪ 9월 취업자는 전년동월대비 70.7만명 증가(8월 80.7만명 → 9월 70.7만명), 실업률은 2.4%로 전년동월대비 0.3%p 하락

▪ 9월 소비자물가는 석유류 가격 안정세 지속 등으로 전년동월대비 상승폭 축소 (8월 5.7% → 9월 5.6%), 물가의 기조적

흐름을 보여주는 근원물가는 4.5% 상승

▶ 9월 중 금융시장은 주요국 통화긴축 가속화, 영국 금융시장 불안 등 영향으로 주가가 하락하고, 환율 및 국고채 금리는

상승

▪ 8월 중 주택시장은 매매가격 및 전세가격 모두 전월대비 하락폭 확대 <매매가격 전월비 (7)△0.08% (8)△0.29%> <전

세가격 전월비 (7)△0.08% (8)△0.28%>

▶ 최근 우리 경제는 고용과 대면서비스업 회복으로 내수가 완만한 개선을 이어가고 있으나, 대외요인 등으로 높은 수준의

물가가 지속되고, 경제심리도 일부 영향을 받는 가운데 수출회복세 약화 등 경기둔화 우려 지속

▪ 대외적으로는 글로벌 인플레이션이 지속되는 가운데, 주요국의 금리인상 가속화 기조, 러-우크라 전쟁 확전 우려, 중국

봉쇄조치 등으로 글로벌 금융시장의 변동성 및 세계경제의 하방위험이 확대

▪ 물가 및 민생안정에 총력 대응하면서 민간 경제활력 제고 및 리스크 관리에 만전을 기하고, 경상수지 체질개선 및 구조

개혁 과제 등도 속도감 있게 추진

2. 부문별 동향

1) 고용

▶ 9월 중 취업자는 2,838.9만명으로 전년동월대비 70.7만명 증가하였으며, 고용률(15세 이상)은 62.7%로 전년동월대

비 1.4%p 상승

▪ 산업별로는 제조업, 서비스업 증가와 건설업 감소 지속

▪ 종사상 지위별로는 상용직 증가와 임시직·일용직 감소 지속

▶ 9월 중 실업자는 70.4만명으로 전년동월대비 5.2만명 감소하였으며, 실업률은 2.4%로 전년동월대비 0.3%p 하락

▶ 9월 중 비경제활동인구(1,619만명)는 전년동월대비 49.5만명 감소하였으며, 경제활동참가율은 64.2%로 전년동월대

비 1.2%p 상승

▪ 육아(△18.0), 재학 · 수강 등(△11.1), 쉬었음(△9.5) 감소, 연로(6.2) 증가

2) 물가

▶ 9월 소비자물가는 국제유가 하락 등으로 석유류 가격이 안정세를 지속하며 전년동월비 5.6% 상승(전월비 0.3% 상승)

▪ 배추·무 등 노지채소를 비롯한 채소류 가격상승이 계속되며 농축수산물 가격 오름폭이 높은 수준 지속(전년동월비, %,

(‘22.8월)7.0→(9월)6.2)

* 전년동월비(%, 8→9월) : (농산물)10.4→8.7 (축산물)3.7→3.2 (수산물)3.2→4.5

▪ 국제유가 하락세 영향이 반영되며 석유류 상승폭 지속 둔화(전년동월비, %, (8월)19.7 → (9월)16.6)

* 두바이유($/b): (‘22.7)103 (8)97 (9)91 / 휘발유(원/L): (’22.7)2,030 (8)1,792 (9)1,730

▪ 개인서비스는 성수기 종료에 따라 여가· 숙박 등 외식제외 서비스 중심으로 전월비 상방압력은 둔화되었으나 전년동월

비 오름폭 지속(전년동월비, %, (8월)6.1 → (9월)6.4)

▶ 석유류 ・농산물 등 공급측 변동요인을 제거하여 물가의 기조적 흐름을 보여주는 근원물가는 4.5% 상승(전년동월

비, %, (8월)4.4 → (9월)4.5)

▶ 체감지표인 생활물가지수는 상승폭 축소(전년동월비, %, (8월)6.8 → (9월)6.5), 신선식품 지수는 신선채소·과실 가격 중

심으로 상승폭 축소(전년동월비, %, (8월)14.9 → (9월)12.8)

▶ 9월 국제유가는 주요 중앙은행의 긴축 강화로 경기둔화 우려가 지속된 가운데 영국의 감세정책 발표 이후 달러 강세

가 심화하면서 하락

* ECB +75bp(9.8일), 미국 +75bp(9.21일), 영국 +50bp, 스위스 +75bp(이상 9.22일) 등

▪ 9월 국내휘발유 가격은 환율 상승에도 불구하고 국제유가 하락세가 지속되면서 하락

* 국내휘발유 평균가격(원/리터): (9.1주)1,741 → (2)1,741 → (3)1,739 → (4)1,725 → (5)1,694

▶ 9월 국제곡물 가격은 공급여건 악화 우려 등의 영향으로 상승하였으며, 비철금속 가격은 글로벌 경기둔화 등의 영향으

로 하락(니켈은 상승)

▪ (국제곡물) 소맥은 러시아의 우크라이나 곡물 수출 재차단 우려 고조로, 옥수수는 美 수확속도 부진 등으로 상승하였

으며, 대두는 美 수확 전망 하향조정과 남미 파종 개시에 따른 공급확대 기대가 맞물리면서 강보합

* 품목별 가격동향(전월대비, %): (소맥) +8.4 (옥수수) +7.3 (대두) +0.5

▪ (비철금속) 구리와 알루미늄은 글로벌 제조업 경기 둔화 등으로 하락, 니켈은 재고감소 및 중국의 전기차 판매 호조 등

의 영향으로 상승

* 품목별 가격동향(전월대비, %): (구리) △2.8 (알루미늄) △8.3 (니켈) +3.1

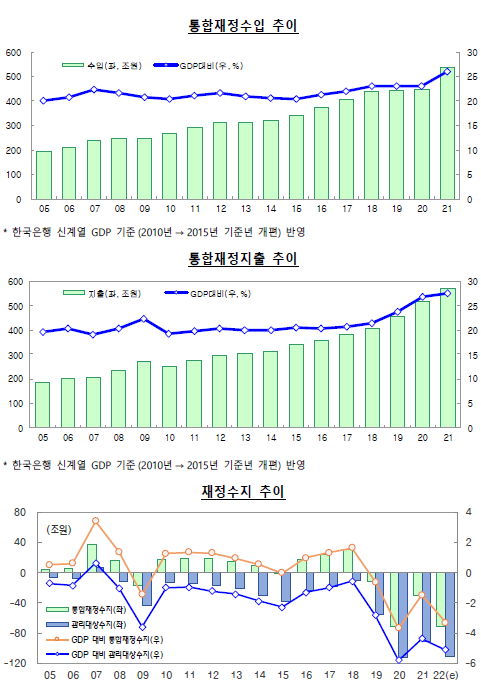

3) 재정

▶ 8월 관리재정수지는 85.3조원 적자(전년동기대비 15.1조원 수지 감소), 통합재정수지는 50.6조원 적자(전년동기대

비 20.8조원 수지 감소)

* 관리재정수지(△85.3조원) = 통합재정수지(△50.6조원) - 사회보장성기금수지(34.7조원)

▪ 통합재정수입은 전년대비 43.1조원 증가한 418.6조원, 통합재정지출 및 순융자는 전년대비 63.9조원 증가한 469.3조원

▶ 8월까지 예산현액(총지출) 687.0조원 중 480.3조원 집행(집행률 69.9%, 잠정치)

4) 해외경제

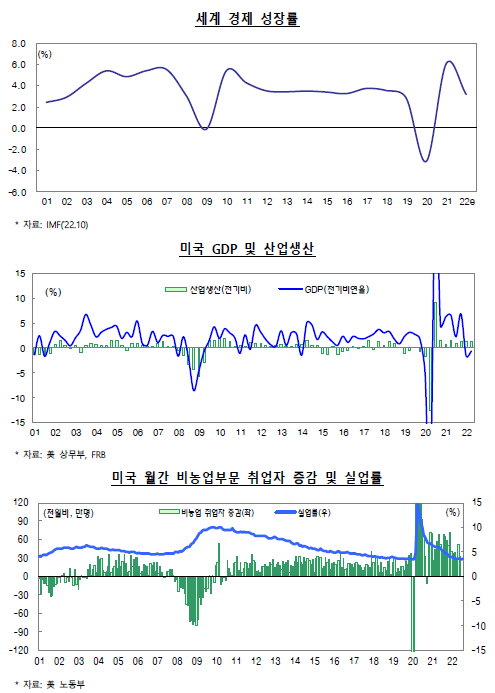

▶ 미국경제는 취업자수 증가 흐름이 이어지고 있으나, 산업생산이 감소 전환하고, 높은 물가수준 및 주택시장 둔화 지속

▪ 9월 고용시장은 비농업부문 취업자(+26.3만명)가 정부부문(△2.5만명) 감소에도 불구, 서비스업(+24.4만명)을 중심으

로 대부분 업종에서 고르게 늘어나며 증가세를 지속

* 취업자 증가(비농업부문, 전월비, 만명): (22.3)39.8 (4)36.8 (5)38.6 (6)29.3 (7)52.6 (8)31.5 (9)26.3

-. 업종별 증가폭(8 → 9월, 만명): [여가] 3.1 → 8.3 [의료·교육] 6.8 → 6.0 [정부] 0.7 → △2.5

▪ 9월 소비자물가는 에너지가격 하락으로 3개월 연속 상승률이 축소되었으나, 시장기대치(8.1%) 상회 및 근원물가 오름

세 확대 등 물가불안 지속

* 소비자물가(전년동월비, %): (22.1)7.5 (2)7.9 (3)8.5 (4)8.3 (5)8.6 (6)9.1 (7)8.5 (8)8.3 (9)8.2

-. 항목별(8→9월, %): [식품] 11.4 → 11.2 [에너지] 23.8 → 19.8 [식품·에너지 제외(근원)] 6.3 → 6.6

▪ 8월 산업생산은 전기(△2.3%) 등을 중심으로 전월대비 0.2% 감소했으며, 9월 ISM 제조업지수는 50.9로 감소하며 시장

예상치(52.0, bloomberg) 하회

* 산업생산(전월비, %): (’22.1)0.4 (2)0.7 (3)0.7 (4)0.7 (5)△0.1 (6)0.0 (7)0.6 (8)△0.2

* ISM 제조업지수(기준=50): (’22.3)57.1 (4)55.4 (5)56.1 (6)53.0 (7)52.8 (8)52.8 (9)50.9

▪ 8월 주택시장은 신규 주택판매(△0.1%) 감소폭이 크게 축소되었으나, 부진 지속

* 신규 주택판매(전년비, %): (‘22.2)2.9 (3)△19.8 (4)△23.5 (5)△14.1 (6)△18.5 (7)△26.7 (8)△0.1

* 모기지금리(30년물, %): (’22.3월말)4.67 → (7월말)5.30 → (8월말)5.55 → (9월말)6.70

▶ 중국은 대외수요 위축, 쓰촨성 전력난 등으로 수출 증가폭이 축소되었으나, 생산 ・소비 ・투자 등 여타 실물지표는 소

폭 개선

* 中 PMI(8→9월, 기준치=50): [종합] 51.7→ 50.9 [제조업] 49.4 → 50.1 [서비스업] 51.9→48.9

▶ 일본은 생산・소비 등 실물지표가 개선되었으나, 엔저가 지속되는 가운데, 물가상승세가 확대되는 등 불확실성 지속

* 엔/달러 환율(기말) : (‘22.3)121.7 (4)129.7 (5)129.8 (6)135.7 (7)131.6 (8)139.0 (9)144.5 (10.13)146.8

▶ 유로존은 고물가가 지속되는 가운데, 산업생산이 일시적으로 반등했지만, 생산자 ・소비자 심리 악화 지속

* 유로존 심리지수(8→9월) : [제조업PMI] 49.6 → 48.4 [소비자신뢰지수] △25.0 → △28.8

5) 민간소비

▶ ʼ22.2/4분기 민간소비(GDP 잠정치)는 전기대비 2.9% 증가(전년동기비 3.9% 증가)

▶ 8월 소매판매는 내구재(4.2%), 준내구재(2.2%), 비내구재(5.2%) 판매가 모두 증가 하여 전월대비 4.3% 증가(전년동월

비 2.3% 증가)

▶ 9월 소매판매의 경우, 국산 승용차 내수판매량 증가, 소비심리 개선 등은 긍정적 요인으로, 백화점・할인점 매출액 증가

폭 축소 등은 부정적 요인으로 작용할 전망

6) 설비투자

▶ 2/4분기 설비투자(GDP 잠정치)는 전기대비 0.5% 증가(전년동기비 6.6% 감소)

▶ 8월 설비투자지수는 기계류(7.9%) 투자와 운송장비(11.8%) 투자가 모두 증가하며 전월대비 8.8% 증가(전년동월

비 11.8% 증가)

▶ 전산업 BSI 하락 등은 향후 설비투자에 부정적 요인이나, 국내기계수주 증가 등은 향후 설비투자에 긍정적 요인

* 전산업 BSI(p): (‘21.12)87 (’22.1)86 (2)85 (3)83 (4)86 (5)86 (6)82 (7)80 (8)81 (9)78

7) 건설투자

▶ 2/4분기 건설투자(GDP 잠정치)는 전기대비 0.2% 증가(전년동기비 3.7% 감소)

▶ 8월 건설기성(불변)은 건축(1.4%)·토목(17.0%) 공사 실적이 모두 늘며 전월대비 5.0% 증가(전년동월비 7.5% 증가)

▶ 건설수주 감소는 향후 건설투자에 부정적 요인이나, 건축허가면적 및 아파트 분양물량 증가는 긍정적 요인

8) 수출입 (통관기준, 잠정)

▶ 9월 수출은 전년동월비 2.8% 증가한 574.6억달러(일평균 26.7억달러)

▪ 품목별로는 15대 주요 수출품목 중 5개 품목 증가, 지역별로는 9대 주요 수출지역 중 5대 지역 증가

* 품목별(%): (석유제품)53 (자동차)35 (이차전지)30 (선박)16 (차부품)9 (일반기계)△2 (바이오헬스)△5 (섬유)△5 (반

도체)△6 (무선통신)△7 (가전)△8 (석유화학)△15 (디스플레이)△20 (철강)△21 (컴퓨터)△24

* 지역별(%): (미국)16 (중동)9 (인도)9 (아세안)8 (일본)3 (중남미)△0.2 (EU)△1 (중국)△7 (CIS)△30

-. 선박 제외 일평균 수출 및 원화 표시 수출 증가세 지속

* 수출 증가율(ʼ22.8→9월, %) : (선박 제외시, 일평균) 3.1 → 0.1 (원화 표시) 21.1 → 22.3

-. 조업일수를 고려한 일평균 수출은 26.7억달러로 전년동월대비 0.4% 증가

* 일평균 수출 증가율(%): (ʼ21)25.7 (ʼ22.1/4)20.3 (2/4)13.8 (3/4)5.2 (8)2.1 (9)0.4

▶ 9월 수입은 전년동월비 18.6% 증가한 612.3억달러

▪ 소비재 · 원자재 · 자본재 수입 증가 지속

* 수입 증가율(ʼ22.8→9월, %) : (소비재)28.2→13.0 (원자재)36.1→25.3 (자본재)16.4→10.6

▶ 9월 수출입차는 △37.7억달러 적자

9) 국제수지

▶ 8월 경상수지(잠정)는 △30.5억달러 적자

▪ 상품수지는 2개월 연속 적자(‘21.8월 60.3 → ’22.8월 △44.5억불)

* 상품수지(억불): (’21.8)60.3 (’22.1/4) 107.3 (2/4) 92.8 (7)△14.3 (8)△44.5 <1~8월 141.3억불>

* 무역수지(억불): (’21.8)15.8 (’22.1/4)△38.8 (2/4)△65.6 (7)△50.8 (8)△94.9 <1~8월△251.1억불>

* 8월 품목별 수출(전년동월비, %, 통관): (반도체)△7.8 (석유제품)113.5 (자동차)35.9

* 8월 성질별 수입(전년동월비, %, 통관): (소비재)28.2 (원자재)36.1 (자본재)16.4

▪ 서비스수지는 운송・여행수지 등이 악화되며 적자 전환

* 서비스수지(ʼ21.8→ʼ22.7→8월, 억불): (전체) 8.4 → 2.9 → △7.7 (여행)△6.1 → △8.6 → △9.7 (운송)13.4 → 18.4 →

12.3

▪ 소득(본원+이전)수지는 해외투자 배당・이자소득 등 중심으로 흑자 지속

* 본원소득수지(억불) : (ʼ21.8) 6.4 (ʼ22.7) 22.7 (8) 22.4

-. <투자소득수지(억불)> <6.8> <23.5> <23.1>

* 이전소득수지(억불) : (ʼ21.8) △0.7 (ʼ22.7) △3.4 (8) △0.7

▶ 8월 금융계정(잠정)은 △6.1억달러 순자산 감소

* 금융계정(억달러) : (22.1)0.2 (2)83.0 (3)56.6 (4)17.0 (5)30.3 (6)40.6 (7)2.0 (8)△6.1

▪ 직접투자(억달러)는 내국인 해외투자가 36.0억달러 증가, 외국인 국내투자는 18.1억달러 증가(직접투자 순자산 ʼ21.8월

48.4 → ʼ22.8월 17.9)

▪ 증권투자(억달러)는 내국인 해외투자가 6.1억달러 증가, 외국인 국내투자는 25.9억달러 증가(증권투자 순자산 ʼ21.8월

80.3 → ʼ22.8월 △19.8)

▪ 파생금융상품은 2.2억달러 증가(ʼ21.8월 4.4 → ʼ22.8월 2.2억달러), 기타투자는 자산이 44.9억달러 감소하고 부채는

31.8억달러 감소 (ʼ21.8월 △132.2 → ʼ22.8월 △13.1억달러)

▶ 9월 경상수지는 무역적자 축소 등 감안 시 8월보다 개선 가능성

10) 광공업 생산

▶ 8월 광공업 생산은 광업, 제조업, 전기・가스업에서 모두 줄며 전월대비 1.8% 감소(전년동월비 1.0% 증가)

▪ 자동차(8.8%), 기계장비(6.9%), 기타운송장비(4.0%) 등 증가, 반도체(△14.2%), 화학제품(△5.0%), 전기장비(△4.4%)

등 감소

▪ 전년동월대비로는 자동차(22.3%), 기계장비(7.6%), 의약품(14.5%) 등 증가, 전자부품(△24.6%), 화학제품(△13.1%),

반도체(△1.7%) 등 감소

▶ 8월 제조업 출하는 전월대비 보합, 재고는 전월대비 0.4% 감소하여 제조업 재고/출하비율(재고율)은 전월대비 0.5%p

하락(124.0%)

▪ 출하는 전월대비로 기계장비(6.5%), 석유정제(4.5%), 통신 · 방송장비(14.7%) 등 증가, 반도체(△7.4%), 1차금속

(△2.7%), 자동차(△1.2%) 등 감소

▪ 재고는 전월대비로 반도체(3.8%), 자동차(4.1%), 통신 · 방송장비(18.0%) 등 증가, 석유정제(△13.8%), 의료정밀광학

(△5.9%), 섬유제품(△6.0%) 등 감소

▶ 8월 제조업 평균가동률은 75.2%로 전월대비 보합

11) 서비스업 생산

▶ 8월 서비스업 생산은 전월대비 1.5% 증가(전년동월비 7.1% 증가)

▪ 도소매업(3.7%), 금융 ‧ 보험업(3.1%), 예술 ‧ 여가업(2.6%) 등 증가

▶ 9월 서비스업의 경우, 소상공인 체감경기지수 상승 등은 긍정적 요인으로, 차량연료 판매량 감소 등은 부정적 요인으

로 작용할 전망

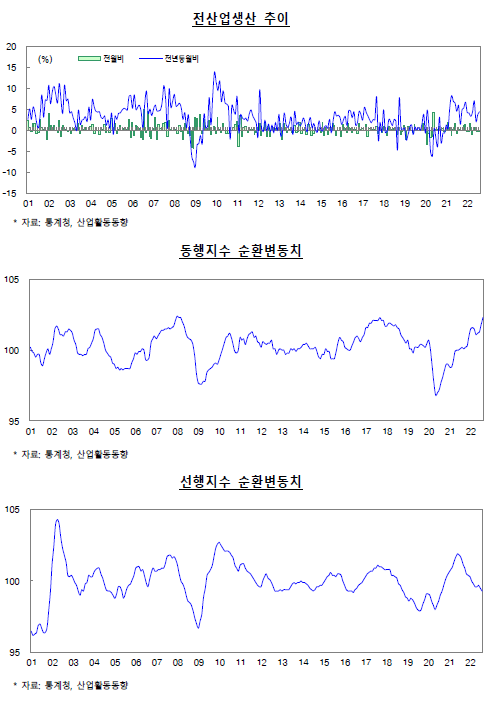

12) 전산업생산 및 경기종합지수

▶ 8월 전산업생산은 전월대비 0.3% 감소(전년동월대비 4.5% 증가)

▪ 서비스업(1.5%), 건설업(5.0%)은 증가, 광공업(△1.8%), 공공행정(△9.3%)은 감소

▶ 8월 동행종합지수 순환변동치는 전월대비 0.5p 상승

▪ 동행종합지수 구성지표는 소매판매액지수, 서비스업생산지수, 건설기성액 등 상승, 광공업생산지수 하락

* 전월대비 상승 : 소매판매액지수(1.0%), 서비스업생산지수(0.3%), 건설기성액(0.3%) 등

* 전월대비 하락 : 광공업생산지수(△0.5%)

▶ 8월 선행종합지수 순환변동치는 전월대비 0.2p 하락

▪ 선행종합지수 구성지표는 기계류내수출하지수, 수출입물가비율 상승, 재고순환지표, 경제심리지수, 장단기금리차 등

감소

* 전월대비 상승 : 기계류내수출하지수(2.7%), 수출입물가비율(0.1%)

* 전월대비 하락 : 재고순환지표(△0.7%p), 경제심리지수(△2.5p), 장단기금리차(△0.23%p)

12) 금융·외환 시장

▶ 주식 시장

▪ 9월 중 코스피 · 코스닥 지수는 주요국의 통화 긴축기조 강화 등으로 큰 폭 하락

▶ 외환 시장

▪ 9월 원/달러 환율은 美 연준의 긴축 강화 우려 및 英 정부 감세안 발표에 따른 파운드화 급락 등으로 8월말대비 상승(약

세) 마감

▶ 채권 시장

▪ 9월 중 국고채 금리는 주요국들의 금리 인상 단행 등으로 큰 폭 상승

* 월간 국고채 금리 변동폭(bp): (3년물)+50 (5년물)+40 (10년물)+38 (20년물)+32 (30년물)+27

▶ 통화량 및 자금 흐름

▪ 광의통화(M2, 평잔) 증가율이 ʼ21.12월 이후 증가세 둔화가 지속되는 가운데, ʼ22.7월 증가율(+8.0%)은 전월(+8.8%)보

다 축소

▪ 9월 중 은행 수신은 큰 폭 증가, 자산운용사 수신은 감소 전환

-. 정기예금은 은행의 규제비율(LCR) 제고를 위한 자금유치 노력 등으로 증가(+21.2 →+32.5조원), 수시입출식예금

은 기준금리 인상에 따른 저축성 예금으로의 자금이동으로 감소(△15.3 → △3.3조원)

-. MMF(△0.6→ △10.9조원)는 분기말 국고 여유자금 유출 등으로 감소, 채권형펀드 (+0.8 → △2.3조원) 및 주식형펀

드(△0.0 → △3.1조원)도 감소

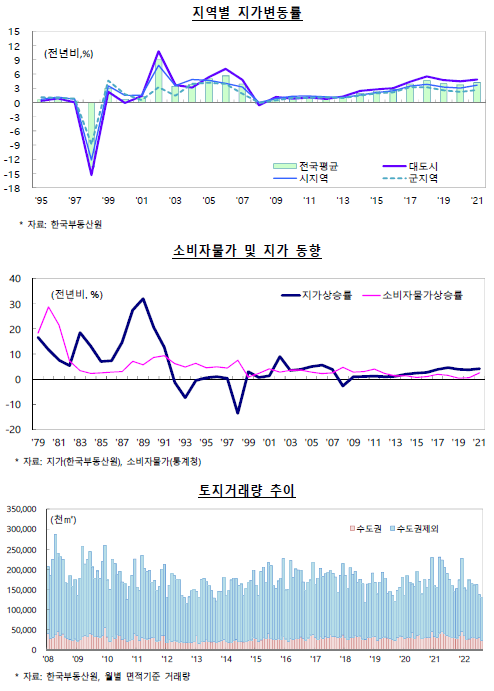

14) 부동산 시장

▶ 주택 시장

▪ 8월 전국 주택 매매가격은 전월대비 0.29% 하락

-. 수도권은 전월대비 0.40% 하락(서울 △0.24%, 경기 △0.45%, 인천 △0.64%)

-. 지방은 0.18% 하락 (5대광역시 △0.38%, 8개도 △0.04%)

* 주요지역 변동률(%): 부산(△0.29), 대구(△0.62), 광주(△0.08), 대전(△0.50), 울산(△0.45), 세종(△1.03)

▪ 8월 전국 주택 전세가격은 전월대비 0.28% 하락

-. 수도권은 전월대비 0.39% 하락, 지방은 0.17% 하락

* 주요지역 변동률(%): 서초구(△0.17), 강남구(△0.16), 영등포구(△0.26), 수원영통(△2.33), 분당(△0.37)

▪ 8월 전국 주택 매매거래량(3만5,531건)은 전월(3만9,600건) 대비 10.3% 감소, 전년동월(8만9,057건) 대비 60.1% 감소

▶ 토지 시장

▪ 8월 전국 토지가격은 전월대비 0.28% 상승

-. 수도권(0.32%)은 서울(0.34%), 경기(0.31%) 등 전월대비 상승폭 축소

-. 지방(0.20%)은 울산(0.12%), 부산(0.24%) 등 전월대비 상승폭 축소

▪ 8월 전국 토지거래량은 169천필지로 전월대비 1.1% 증가, 전년동월(265천필지) 대비 36.3% 감소

-. 서울(△23.0%), 인천(△15.2%), 대전(△38.6%) 등에서 전월대비 거래량 감소

-. 순수 토지 거래량은 72천필지로 총거래량의 42.7%를 차지하며, 전월대비 4.6% 감소, 전년동월(94천필지)대비

23.2% 감소

'2) 정치, 경제, 국제, 시사 > 경제' 카테고리의 다른 글

| FTA 발효 18개 협정 현황 (58개국) (0) | 2023.01.20 |

|---|---|

| 2022년 11월말 외환보유액 (0) | 2022.12.29 |

| KEEI 중기 에너지수요전망 (2021~2026) (2) | 2022.12.27 |

| 경제협력개발기구(OECD) 경제전망 발표 (2) | 2022.12.27 |

| 2023년 한국 경제 전망 (0) | 2022.10.28 |