"Confronting the Crisis"

'23년 세계경제 성장률 2.2%, 한국경제 성장률 1.8%

1. OECD는 11.22일(화) 프랑스 시간 11:00(한국시간 19:00)에 OECD 경제전망(OECD Economic Outlook)을 발표

*. (OECD 경제전망) 매년 2회(5~6월, 11~12월), 세계경제+회원국+G20 국가 대상 (OECD 중간 경제전망) 매년 2회(3

월, 9월), 세계경제+G20 국가만 대상

2. OECD는 러·우 전쟁으로 `70년대 이후 최고 수준의 에너지 위기가 발생하며 전세계적인 고물가·저성장을 초래하고 있다고 진단

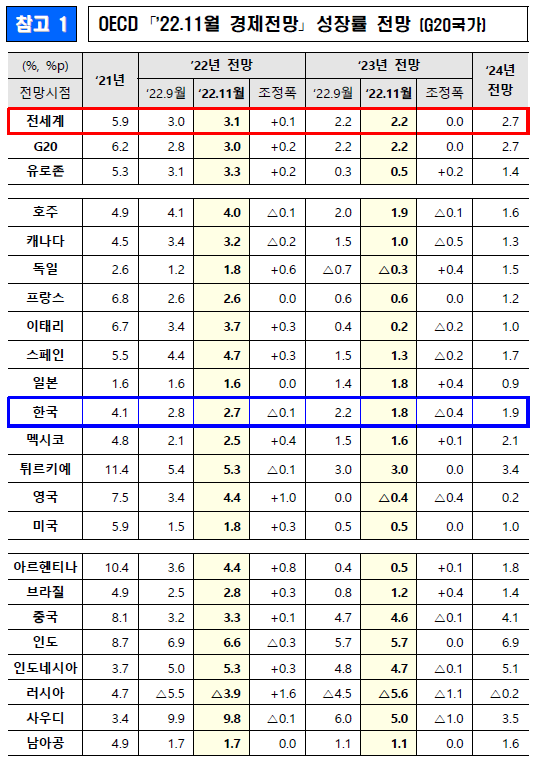

-. 이에, `23년 세계경제 성장률이 2.2%로 둔화된 후 `24년에는 2.7%로 완만히 회복할 것으로 전망 <`22년 3.1%, `23년

2.2%, `24년 2.7%>

-. 아시아가 `24년까지 글로벌 회복을 주도하는 가운데, 유럽·북미·남미권의 경제 회복은 상당히 부진할 것으로 예상

-. 물가 급등으로 대다수 국가에서 실질임금이 하락하고 실질구매력이 축소되고 있어, 현 시점에서 인플레이션 대응이 정

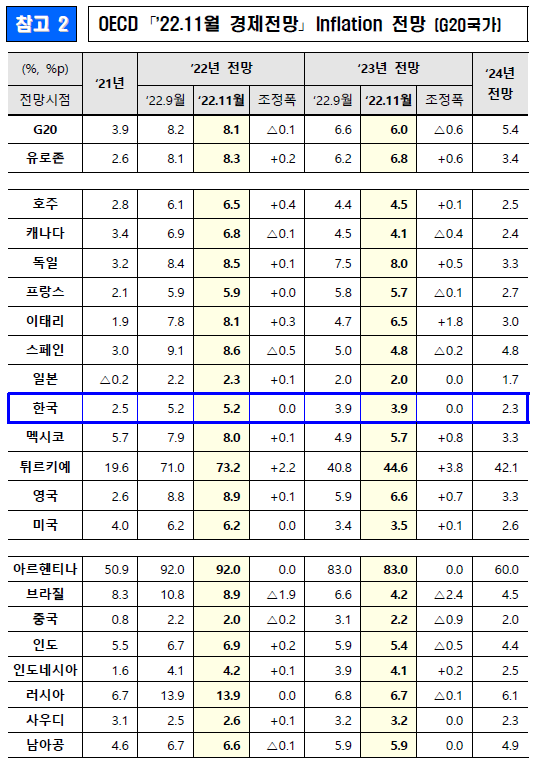

책의 최우선순위가 되어야 한다고 강조 <G20 물가 `22년 8.1%, `23년 6.0%, `24년 5.4%>

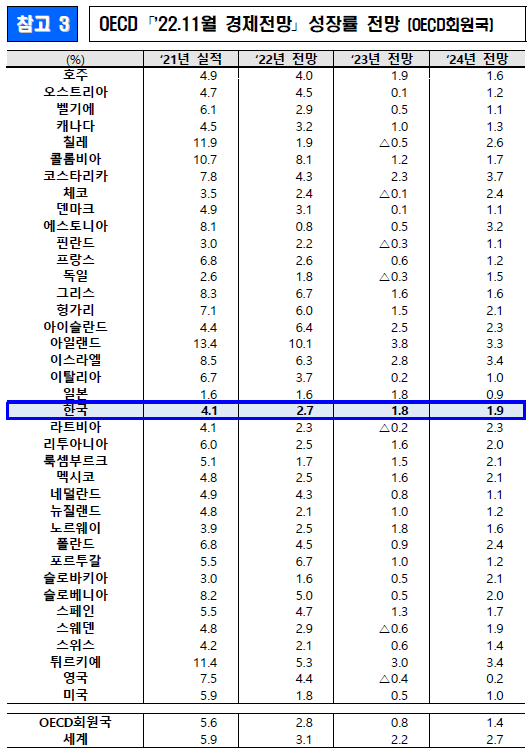

3. 한국 경제 성장률은 `23~`24년 중 2%에 살짝 못 미치는 수준으로 둔화 전망 <`22년 2.7%, `23년 1.8%, `24년 1.9%>

-. 민간소비가 그간 견조한 회복을 보였으나, 고물가에 따른 가처분소득 증가세 둔화 등이 향후 민간소비를 제약할 가능

성

-. 수출은 단기적으로 반도체경기 하강·글로벌 수요 위축에 영향받을 전망

-. 물가는 서비스·공공요금을 중심으로 당분간 높은 수준을 보이다 향후 점진적으로 하락할 전망 <`22년 5.2%, `23년

3.9%, `24년 2.3%>

-. 가계·기업 상환부담 가중에 따른 주택가격 조정 및 기업부실 위험 등은 소비·투자 하방요인으로 작용할 수 있으며, 지

정학적 긴장 완화·中 제로 코로나 정책 전환 및 대면서비스 조기 회복은 상방요인으로 작용 가능

4. OECD는 에너지·식량 공급 차질, 금리 상승에 따른 금융 취약성 부각 및 신흥국 경기 위축 등을 세계경제 주요 리스크요인으로 제시

-. 에너지 공급 차질은 핵심적 하방요인으로, 그간 유럽의 천연가스 수급 안정 노력에도 불구하고 겨울철 수급난이 심화

될 수 있으며 가스 가격 상승 및 공급 차질이 저성장·고물가를 심화시킬 수 있다고 언급

-. 금리 상승은 기업·정부·가계의 부채 상환을 어렵게 하며, 특히 저소득국가 및 신흥국의 어려움이 상당할 우려

*. 저소득국가의 2/3이 이미 높은 부채부담을 지고 있는 가운데, 금융여건 긴축에 직면

-. 러·우 전쟁으로 식량 공급이 제한되고 가격이 상승하면서 전세계의 취약계층이 식량 수급불안에 직면하고 있는 상황도

위험요인

5. OECD는 고물가 대응을 위한 각국의 금리 인상이 어느 정도 효과를 거두고 있다고 평가하면서, 특히 인플레 압력이 높은 국가에서는 통화긴축을 지속할 것을 권고

-. 아울러, 재정정책은 인플레 압력과 국가재정 부담을 가중시키지 않는 방향으로 통화정책과 긴밀히 연계되어야 하며,

-.에너지·식량 충격에 대응한 가계·기업 대상 재정지원은 선별적·일시적이어야 한다고 권고

*. 각국 정부는 높은 에너지·식량가격에 대응하여 가격상한, 가격·소득보조, 감세 등 다양한 조치를 취했으나, 에너지격

이 상당기간 높은 수준을 유지한다면 보편적 지원은 더 이상 재정적으로 뒷받침되기 어려우며 에너지 절감 유인을 해

할 수 있다고 지적

-. 에너지 위기 대응을 위해서는 에너지 안정성 확보를 위한 투자 및 공급 다변화가 필수적이며, 청정에너지 및 에너지 효

율 제고를 위한 투자에 속도를 낼 필요가 있다고 권고

*. 구체적으로 정부·기업의 에너지원 다변화 및 재생에너지 투자확대 촉진, 에너지그리드 강화, 에너지효율·녹색기술

투자 등 제시

-. 고용·생산성 촉진을 위한 구조적 노력이 필요하다고 강조하면서, 국제무역 활성화, 여성 등 다양한 계층의 노동시장 참

여 촉진, 팬데믹 상흔 최소화를 위한 기술투자 확대 등을 권고

6. 한국 경제와 관련하여서는, 기대인플레이션이 안정적으로 형성될 수 있도록 당분간 긴축적 통화정책을 지속할 것을 권고

*. “Monetary policy tightening should continue to re-anchor inflation expectations.”

-. 아울러, 재정건전화 지속이 필요하며 고물가 압력 완화 및 급격한 고령화에 대비하여 국회가 재정준칙을 채택할 것을

권고

*. “Fiscal consolidation should proceed, and the proposed fiscal rule should be adopted by the National Assembly to

help reduce inflationary pressures and prepare for rapid population ageing.”

-. 재정정책은 보편적 위기지원 및 에너지 가격보조에서 취약 가계·기업에 대한 선별지원으로 전환할 필요가 있으며, 에

너지 절약을 위한 유인구조를 강화할 필요가 있다고 권고

*. “Policy should move from broad-based crisis support and energy price support toward targeting households and

businesses vulnerable to rising living costs, and ensure that incentives for energy savings are enhanced.”

-. 생산성이 높은 부문으로의 노동·자본 재배분 및 대-중소기업 간 생산성 격차 해소를 위해 경쟁을 촉진하는 규제혁신 필

요성을 강조

*. “Structural reforms should facilitate a reallocation of labour and capital to expanding sectors and strengthen

competition to address productivity gaps between large and small companies.”

*. “Reducing the stringency of product market regulation would help to lower productivity gaps between large and

small firms and reduce labour market dualism.”

-. 정부의 연금개혁 추진을 환영하면서, 적정 노후소득 및 재정 지속 가능성을 보장하는 방향으로 추진되어야 한다고 권

고

*. “The government initiative to reform pensions is welcome and should help to secure adequate retirement income

and fiscal sustainability.”

-. 정부가 추진 중인 원전 정상화와 더불어, 배출권거래제를 온실가스 감축목표와 연계하는 조치를 추진할 것을 권고

*. “In addition to the government’s renewed promotion of nuclear energy, steps should be taken to align Korea’s

emission trading scheme (ETS) with climate targets.”

7. 세계경제 전망 및 정책권고

1) (최근 동향) 성장 둔화, 고물가 지속, 불확실성 고조

-. 러·우 전쟁으로 `70년대 이후 최고 수준의 에너지 위기가 발생하며 전세계적인 고물가·저성장을 초래하고 있다고 진

단

-. 노동시장 여건은 여전히 양호(tight)하나 임금상승이 물가 하회 (인플레 완화를 위한 정부지원에도 불구하고 실질

소득 약화)

2) (전망) 세계경제는 ’22년 3.1%, ’23년 2.2%, ’24년 2.7% 성장 G20 평균 물가상승률은 ’22년 8.1%, ’23년 6.0%, ’24년

5.4%

-. 세계경제는 ‘23년 성장 둔화 후 ’24년 다소 회복할 전망 인플레이션은 당분간 高수준 지속하나 점진적으로 완화

-. 지역별로는 유럽·북미 성장이 둔화되는 반면 인플레가 덜한 아시아는 비교적 양호한 모습을 보이는 등 불균형한 모

습

-. (미국) 고물가·고금리·강달러가 성장을 제약. 단, 수요가 점차 약화되면서 인플레 압력 완화 예상(‘22년1.8→‘23년

0.5→’24년1.0%)

-. (유로존) 높은 에너지·식량가격, 공급병목, 통화긴축 등으로 성장 둔화. ‘24년에는 지출 회복 전망(’22년3.3→‘23년

0.5→’24년1.4%)

-. (일본) 잠재성장률 이상의 성장은 지속하겠으나, 高에너지價 및 주요 교역국 성장둔화 등에 영향(’22년1.6→‘23년

1.8→’24년0.9%)

-. (중국) 제로코로나, 부동산 부진이 경제활동을 제약하고 있으며, 향후 성장은 부동산 관련 대책에 기반 전망(’22년

3.3→‘23년4.6→’24년4.1%)

-. (인도) 관광 등 대면서비스 회복에도 불구하고 가계 구매력 감소·글로벌 수요 약세로 성장 둔화(’22년6.6→‘23년

5.7→’24년6.9%)

-. ‘23년 성장 둔화에도 불구하고 기업들이 고용을 계속 유지하면서 실업률의 큰 폭 증가로 이어지지는 않을 전망

-. 세계교역은 중국 경기회복에도 불구하고 원자재 수입국 등의 수입수요 약화 등으로 ’23년 2.9%로 둔화될 전망

3) (향후 리스크) ①에너지 공급 부족, ②통화긴축에 따른 부채위험, ③원자재 수입국 경기 위축, ④중국 회복 지연, ⑤식

량 불안 악화 등

-.유럽 에너지위기가 예상보다 심각할 수 있으며, 에너지가격 추가 인상 또는 에너지 강제할당 시 성장 추가둔화 가능성

-. 급격한 통화긴축으로 가계·기업 상환부담이 가중되고 부실 위험이 늘어나는 등 그간 누적된 금융 취약성이 부각될

우려

-. 신흥국 중 특히 원자재 수입국의 경우 금리 인상, 달러 강세, 교역조건 악화 등으로 성장이 급격히 둔화될 가능성

-. 중국 부동산시장 약세 및 부실대출 증가, 제로코로나 지속 등 영향으로 회복이 예상보다 지연되며 세계경제 부담 우

려

-. 러·우 전쟁에 따른 식량 공급 차질 및 가격 상승으로 저소득 개발도상국을 중심으로 식량불안 우려

4) (정책권고) ①통화긴축 지속, ②선별적·한시적 재정지원, ③에너지 안정성 확보 투자, ④규제혁신 등 구조개혁 권고

-. 통화정책은 인플레 대응을 최우선으로 하여 긴축 지속 권고

-. 재정정책은 물가압력을 가중시키지 않는 방향으로 추진되어야 하며, 가계·기업 대상 에너지가격 지원은 선별적·한시

적으로 시행 권고

-. 에너지 안정성 확보를 위한 투자 및 에너지 공급 다변화 필요

-. 공급충격에 대응하여 경쟁 강화·규제혁신, 국제무역 활성화, 기술투자 확대, 노동시장 참여 확대 등 구조개혁 추진 권

고

8. 한국경제 전망 및 정책권고

▶ 성장률 ’22년 2.7%(△0.1p%), ’23년 1.8%(△0.4p%), ’24년 1.9% 물가상승률 ’22년 5.2%(0.0p%), ’23년 3.9%(0.0p%), ’24년 2.3%, * ( )은 ’22.9월 OECD 전망치 대비 조정폭

1) (최근 동향) 민간소비 개선에도 수출 둔화로 회복흐름 약화, 물가상승률은 서비스가격 상승 등 영향으로 높은 수준 지

속

-. 민간소비가 대면서비스를 중심으로 크게 개선되었으나, 수출은 반도체 수요 위축·중국 제로코로나 등 영향으로 둔화

-. 물가는 7월(6.3%) 이후 둔화되었으나 여전히 정책목표(2.0%)를 상회하며, 서비스가격 중심으로 근원물가도 크게 상

승

-. 러·우 전쟁의 직접영향은 제한적이나, 글로벌 에너지가격 상승이 인플레를 유도하고 있으며 원화 약세도 수입물가

상승 야기

2) (전망) 성장흐름 약화 <’22년 2.7%, ’23년 1.8%> 인플레 점진적 완화 <’22년 5.2%, ’23년 3.9%>

-. 고물가·고금리에 따른 가처분소득 증가세 둔화 및 주택시장 부진이 민간소비·투자를 둔화시킬 전망

-. 부채 상환부담 확대에 따른 주택가격 조정 가속화 및 기업 부실 확대도 소비·투자 하방요인으로 작용할 우려

-. 수출은 반도체 업황 하강 및 글로벌 수요 둔화가 부담요인

-. 미·중 긴장 고조, 러·우 전쟁, 기타 지정학적 긴장 등 보호주의 강화가 한국의 공급망 재편을 야기할 가능성

-. 물가상승률은 서비스·공공요금 가격 영향으로 ‘23년까지는 높은 수준을 지속하다 점차 하락할 전망

-. 향후 지정학적 긴장 완화, 중국의 방역정책 전환 또는 대면 서비스 조기 회복 등은 한국경제 전망의 상방 요인

*. “Easing geopolitical tensions, relaxation of China’s zero-COVID-19 policy or faster-thanforeseen

expansion of contact-intensive services could improve the economic outlook.”

3) (정책권고) ➊통화긴축 지속, ➋재정준칙 채택, ➌취약계층 타게팅·에너지 절약 지원, ➍구조개혁, ➎배출권거래제 개선

등 권고

-. 기대인플레이션이 안정적으로 형성될 수 있도록 당분간 긴축적 통화정책을 지속할 것을 권고

*. “Monetary policy tightening should continue to re-anchor inflation expectations.”

-. 재정건전화 지속이 필요하며, 고물가 압력 완화 및 급격한 고령화에 대비하여 국회가 재정준칙을 채택할 것을 권고

*.“Fiscal consolidation should proceed, and the proposed fiscal rule should be adopted by the National Assembly to

help reduce inflationary pressures and prepare for rapid population ageing.”

-. 재정정책은 보편적 위기지원 및 에너지 가격보조에서 취약 가계·기업 대상 선별지원으로 전환할 것을 권고

-. 또한, 에너지 절약을 위한 유인구조를 강화해야 한다고 언급

*. “Policy should move from broad-based crisis support and energy price support toward targeting households and

businesses vulnerable to rising living costs, and ensure that incentives for energy savings are enhanced.”

-. 생산성이 높은 부문으로의 노동·자본 재배분 및 대-중소기업간 생산성 격차 해소를 위한 경쟁을 촉진하는 규제혁신

강조

*. “Structural reforms should facilitate a reallocation of labour and capital to expanding sectors and strengthen

competition to address productivity gaps between large and small companies.”

*. “Reducing the stringency of product market regulation would help to lower productivity gaps between large and

small firms and reduce labour market dualism.”

-. 아울러, 정부의 연금개혁 추진을 환영한다고 언급하면서 적정 노후소득 및 재정 지속가능성을 보장하는 방향으로 추

진 권고

*. “The government initiative to reform pensions is welcome and should help to secure adequate retirement income

and fiscal sustainability.”

-. 정부가 추진 중인 원전 정상화와 더불어, 배출권거래제를 온실가스 감축목표와 연계하는 조치를 추진할 것을 권고

* “In addition to the government’s renewed promotion of nuclear energy, steps should be taken to align Korea’s

emission trading scheme (ETS) with climate targets.”

'2) 정치, 경제, 국제, 시사 > 경제' 카테고리의 다른 글

| FTA 발효 18개 협정 현황 (58개국) (0) | 2023.01.20 |

|---|---|

| 2022년 11월말 외환보유액 (0) | 2022.12.29 |

| KEEI 중기 에너지수요전망 (2021~2026) (2) | 2022.12.27 |

| 최근 경제 동향 ('22.10) (2) | 2022.11.08 |

| 2023년 한국 경제 전망 (0) | 2022.10.28 |