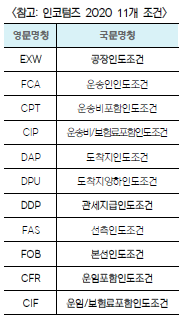

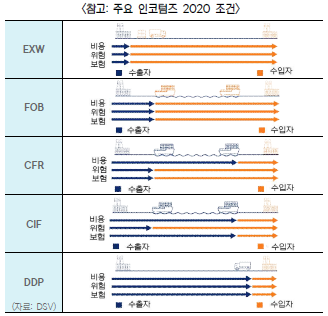

1. EXW (ex works : 공장인도조건)

1) 수출자의 영업장 내에서 납품하는 조건. 일반적으로 수출항/공항까지의 내륙수송비를 수입자가 부담

▶ 지정된 납품장소에 따라 수출항까지의 수송비 부담자가 달라질 수 있음에 유의

-. (예시) EXW 파주 : 파주에서 수출항(부산)까지의 내륙수송비 부담자는 수입자

EXW 부산 : 파주에서 수출항(부산)까지의 내륙수송비 부담자는 수출자

2. FOB (free on board : 본선인도조건)

1) 수출항에서 수입자가 예약한 선박에 적재하여 납품하는 조건

▶ 수출자가 수출항까지의 운송계약을 체결하지 않는 경우라도 수출단가에 내륙운임 포함

-. (예시) 수입자가 ‘수입국 법률에 따라 수입자측 운송인(이하 포워더)이 지정한 수출국내 포워더를 이용하는 것이 필수’임을 주장하는 경우

-. 이 경우 수입자와 수입자측 포워더간 운송계약을 체결하며 & 수입자측 포워더가 수출 국내 포워더에게 수출자 영업장에서 물품을 회수할 것을 요청

-. ‘수출자가 운송계약 미체결’ & ‘수출자 영업장에서 물품 인도’한다는 점에 기초하여 공장인도 가격(EXW)으로 견적하고 수출계약 체결

-. 물품 납품 및 거래 종결 후 수출국내 포워더로부터 내륙운송관련 청구서 수령 및 결제

-. (결론) 위와 같이 거래하는 경우라도 당초 수출단가 계산할 때 내륙운송비용을 포함하여 견적 필요

3. CIF (cost, insurance & freight : 운임보험료포함인도조건)

1) 수출항에서 수입자가 예약한 선박에 적재하여 납품하는 조건

▶ 국제운송 중 사고로 수입자에게 물품이 전달되지 못했더라도 수출자는 물품대금 청구 가능

-. (예시) ‘CIF 싱가포르항’ 조건의 수출계약을 체결하고, 수출자가 선적항에서 계약에 적합한 상태의 물품을 선적하였으나 운송 중 선박의 기관 고장으로 수입항 입항에 실패하여 수입자의 물품 수취가 불가한 경우

-. (결론) 수출자는 위 상황에도 물품대금 청구 가능 수입자는 수출자로부터 받은 보험서류를 활용하여 보험금을 받아 손해를 줄일 가능성

▶ 수출자는 수입자가 보험금을 청구할 수 있는 보험서류를 제공해야 함

-. CIF 조건 下 수출자가 체결하는 보험계약의 내용

*. 보험조건 : ICC(C) 또는 ICC(F.P.A.)

*. 보험금액 : 수출금액에 10%를 더한 금액(110%)

*. 보험금 청구권자(피보험자) : 수입자

-. (결론) 피보험자로 수출자를 기재한 보험서류를 입수하였다면, 수출자의 배서 필수

*. 배서(endorsement) : 어음을 타인에게 양도하는 것

▶ CIF조건에서 손해배상액 계산시 서류 도착예정일의 시장가격을 기준으로 함

-. (예시) ‘CIF 영국’ 조건의 수출계약을 체결하였으나 수출자가 납기내 납품을 불이행하고. 이에 수입자가 물품 도착예정일의 (수입국) 시장가격과 계약가격과의 차이를 배상액으로 청구하는 경우

-. 수출자가 납품했다면, 서류는 7월 21일, 물품은 8월 30일에 런던에 도착할 예정이었음

-. (결론) 법원의 판단: 손해액은 계약가격과 서류도착예정일의 시장가격의 차이로 함

4. CFR (cost & freight : 운임포함인도조건) & CIF (운임보험료포함인도조건)

1) 수출자가 운임을 선지급하고 운임을 포함한 가격으로 수입자에게 청구하는 조건

▶ 수입자, 수출자에게 도착항 양하비(unloading cost) 구분 기재한 서류 요청하기

-. (예시) 수출자와 수입자간 CFR조건 또는 CIF조건으로 물품매매계약을 체결한 경우

-. 수출자가 운송계약 체결하고 운임선급 & B/L에 도착항 양하비(unloading cost)를 구분 표기하여 발행해 줄 것을 운송인에게 요청

-. 수출자가 수입자에게 해당 운송서류 제공

-. (결론) 수입자는 위 운송서류를 근거로 도착항 양하비를 공제하여 과세가격 계산 및 수입신고

5. DDP (delivered duty paid : 관세지급인도조건)

1) 수입자의 영업소에서 수입통관 완료된 물품을 납품하는 조건으로 수출자가 수출·수입통관을 모두 담당

▶ FTA 원산지증명서(C/O) 준비해서 관세 등 절세하기

-. (예시) 온라인을 이용한 역직구 거래의 경우

-. DDP 조건의 거래로 분류 가능하므로 수입통관 관련 행정비 및 관세 등 수입국 발생비용을 포함한 견적 필요

-. FTA 체약국으로 수출하는 경우에는 C/O를 이용하여 관세 절세가 가능하므로 준비 필수

*. 對미국 수출의 경우, C/O를 이용하면 관세 외에 물품취급수수료(MPF)도 함께 면제되므로 관세율이 0%인 물품을 수출하는 경우에도 C/O를 준비하는 것이 좋음

*. 물품취급수수료(Merchandise Processing Fee; MPF): 미국 세관이 모든 수입품에 대해 미국의 관세법 등 법률 준수 여부 심사 명목으로 징수하는 수수료

'2) 정치, 경제, 국제, 시사 > 시사' 카테고리의 다른 글

| 신뢰가치사슬(TVC) (0) | 2023.04.09 |

|---|---|

| 글로벌가치사슬(GVC)과 부가가치(VA) (0) | 2023.04.08 |

| 인코텀즈 (INCOTERMS) 2편 - 세부내용 (0) | 2023.02.09 |

| 인코텀즈 (INCOTERMS) 1편 - 개념 (0) | 2023.02.08 |

| 전력도매가격(SMP) 상한제 (1) | 2023.01.31 |