1. 미국

1) 주요 동향

▶ 전미자동차노조 파업으로 인한 경기위축 우려 속 생산·소비 중심 회복세

-. (생산) 8월 산업생산은 전월 대비 +0.4% 증가했으며, 제조업(+0.1%)과, 광업(+1.4%), 유틸리티(+0.9%) 모두 증가. 설비가동률은 79.7%로, 예상치 (79.3%) 상회. 다만, 전미자동차노조 파업으로 인한 위축 우려 상존

-. (소비) 같은 기간, 소매판매는 휘발유 가격 상승 여파로 전년 대비 +2.5% 증가. 낮은 실업률과 둔화된 인플레이션에 힘입어 소비 활성화 계속

-. (투자) 2분기 고정자산투자는 전기 대비 +4.9% 증가. 주택부문 투자(△3.6%)는 부진이 지속됐으나, 설비투자(+7.7%)는 제조공장 등 민간영역이 활성화되며 플러스 전환

-. (무역) 7월 수출은 전년 대비 △7.9%, 수입은 △5.4% 감소. 국내수요 회복으로 수입 감소폭은 둔화됐으며, 수출은 강달러 기조에 따른 미국산 제품에 대한 수요위축으로 감소세

2) 경제지표

2. 중국

1) 주요 동향

▶ 생산·소비 소폭 개선 속 부동산 침체로 인한 성장둔화 우려 계속

-. (생산) 7월 산업생산은 전년 대비 +4.5% 증가(전월 대비 +0.7%p 증가). 8월 제조업 구매관리자지수(PMI)*는 49.7p(전월 대비 +0.4p 증가)로, 5개월 연속 기준치(50) 하회

*. 신규주문, 생산량, 고용, 공급업체 납품 등을 기반으로 산출한 지수로, 50보다 크면 경기 확장, 작으면 축소를 의미

-. (소비) 8월 소매판매는 여름방학 시즌으로 외식 중심 서비스 소비가 늘며 전년 대비 +4.6% 증가. 같은 기간, 소비자물가는 전년 대비 +0.1% 상승하며 증가세 전환

-. (투자) 8월(누계) 고정자산투자는 전년 대비 +3.2% 증가로, 8개월째 증가세 둔화. 부동산 경기침체 속 인프라·제조업 투자 둔화

*. 업종별: (인프라: 전력·가스 등 제외) +6.4% (제조업) +5.9%, (부동산) △8.8%

*. 분야별: (공공부문) +7.4%, (민간부문) △0.7%

-. (무역) 8월 수출입은 전년 대비 각각 △8.8%, △7.3% 감소. 해외 수요 부진으로 수출 감소세가 지속되고 있으며, 투자 부진으로 기계류 중심 수입 감소 계속

2) 경제지표

3. 베트남

1) 주요 동향

▶ 제조업 회복세가 이어지고 소비가 활성화되며 경제성장 계속

-. (생산) 8월 산업생산은 신규주문 및 해외판매 증가로 전년 대비 +2.6% 증가. 같은 기간, 제조업 PMI는 50.5p(전월 대비 +1.8p 증가)로, 6개월 만에 최고치

-. (소비) 같은 기간, 소매판매는 외국인 관광객 증가로 인한 소비 활성화로 전년 대비 +7.6% 증가. 소비자물가는 전년 대비

+3.0% 상승하며 소폭 증가

-. (투자) 8월(8.20 누계) 외국인직접투자(FDI)는 전년 대비 +8.2% 증가한 약 181.5억 달러를 기록하며 2개월 연속 상승세. 베트남은 선택적 투자 유치(양적 감소, 질적 향상) 정책을 활용 중

-. (무역) 7월 수출입은 전년 대비 각각 △7.6%, △8.3% 감소, 무역수지는 +38.2억 달러 흑자 기록. 글로벌 경기침체로 인해 교역이 지속적으로 감소하고 있으나, FTA(CPTPP, EVFTA, RCEP 등)를통한교역환경개선기대

2) 경제지표

4. 일본

1) 주요 동향

▶ 소비 중심 회복세를 보이나 글로벌 경기둔화로 인한 리스크 상존

-. (생산) 7월 산업생산은 전년 대비 △2.3% 감소. 수송기계 및 전자 부품·디바이스는 견조한 회복세를 보이며 생산용 기계는 보합세. 8월 PMI는 49.6으로 전월 대비 보합

-. (소비) 7월 소매판매는 전년 대비 +7.0% 증가. 여행과 외식은 완만히 회복하고 있으나, 신차판매와 가전판매는 감소세. 고용과 소득이 개선됨에 따라 향후 소비 회복은 계속될 것으로 기대

-. (투자) ’23.2분기 설비투자는 전년대비 △1.2% 감소. 일본은행의 6월 단기관측에 따르면, 전 산업에서 설비투자계획의 증가가 예상되며, 향후 견고한 기업수익 등을 배경으로 회복세가 지속될 것으로 분석

-. (무역) 8월 수출은 전년 대비 △0.8%, 수입은 △17.8% 감소. 광물성 연료, 반도체 제조장비, 유기화합물 등 수출이 감소했으며 원유, 석탄, 액화천연가스 등 에너지 수입이 줄며 전체 수입 또한 감소

2) 경제지표

5. 인도

1) 주요 동향

▶ 식료품 물가상승 속 제조업 중심 성장흐름 유지

-. (생산) 7월 산업생산은 전년 대비 +5.7% 증가. 8월 제조업 PMI는 신규주문 및 생산량 증가로 58.6p(전월 대비 +0.9p 증가)를 기록하며 안정적인 생산 흐름 유지

-. (소비) 8월 소비자물가는 기본 식료품 가격 급등 영향으로 전년 대비 +6.8% 증가. 향후 3개월 이내에 인플레이션이 완화될 전망

-. (투자) 1분기(4-6월) 인도 외국인직접투자(FDI) 유입 규모는 전기 대비 +17.9% 증가한 약 109.5억 달러 기록. 향후 인도는 미중 갈등 및 중국의 장기적 침체로 인한 투자 수혜를 볼 것으로 예상

-. (무역) 8월 수출은 344.8억 달러로 전년 대비 △6.9% 감소, 수입은 586.4억 달러로 △5.2% 감소. 무역수지는 적자 지속

2) 경제지표

6. 멕시코

1) 주요 동향

▶ 미국의 니어쇼어링과 정부의 인프라 재정 확대로 성장세 계속

-. (생산) 7월 산업생산은 미국의 니어쇼어링 및 정부의 인프라 재정 확대 영향으로 전년 대비 +4.9% 증가. 8월 구매관리자지수는 52.2p(전월 대비 +2.1p 증가)로, 37개월 연속 기준치(50) 상회

-. (소비) 7월 소매판매는 전년 대비 +5.2% 증가. 8월 소비자동향지수*는 46.7p(전월 대비 +0.4p)를 기록하며 ’21.11월 이후 최고치 기록. 한편, 소비자물가는 +4.6% 상승하며, 8개월 연속 증가율 하락

*. 물가, 소득, 주택경기 등 경제 상황에 대한 소비자들의 심리를 항목별로 세분화하여 나타낸 지수로, 50보다 크면 낙관적 전망을, 작으면 비관적 전망을 나타냄

-. (투자) 6월 고정자산투자는 건설(+36.9%) 및 수입 기계류(+28.0%) 투자 증가로 전년 대비 +28.6% 증가

-. (무역) 7월 수출은 자동차 산업 수출 호조로 전년 대비 +2.9% 증가, 수입은 소비재 및 중간재 수입 감소로 △7.7% 감소

2) 경제지표

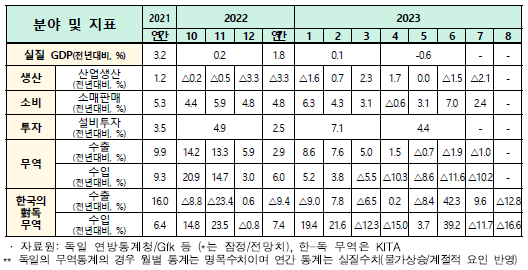

7. 독일

1) 주요 동향

▶ 소비 및 수출 둔화가 계속되며 경기침체 장기화 우려 점증

-. (생산) 7월 산업생산은 전년 대비 △2.1% 감소하며 2개월 연속 감소세. 8월 제조업 PMI는 경기둔화에 따른 제조업 수주감소 영향으로 39.1p (전월 대비 +0.3p 증가)를 기록하며, 14개월 연속 기준치(50) 하회

-. (소비) 7월 소매판매는 전년 대비 +2.4% 증가하며 전월(+7.0%) 대비 상승폭 둔화. 8월 소비자물가는 식품가격 상승으로 +6.1%(전월 대비 △0.1%p 감소) 증가

-. (투자) ’23.2분기 고정자산투자는 전년 대비 +4.4% 증가. 자동차 장비 투자는 증가한 반면, 건설투자는 감소. ECB의 금리인상으로 투자 둔화추세 계속

-. (무역) 7월 수출입은 전년 대비 각각 △1.0%, △10.2% 감소. 주요 교역국인 영국으로의 수출이 감소했으며, 수입 상위국인 중국과 영국으로부터의 수입 또한 감소

2) 경제지표

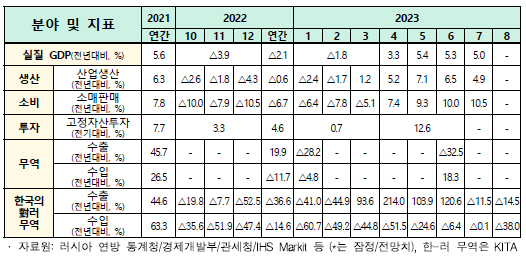

8. 러시아

1) 주요 동향

▶ 제조업과 소비가 활성화되며 경제 전반 회복세 지속

-. (생산) 7월 산업생산은 전년 대비 +4.9% 증가. 8월 PMI는 52.7p(전월 대비 +0.6p 증가)를 기록

-. (소비) 7월 소매판매는 낮은 실업률로 인한 고용안정과 정부의 재정정책 영향으로 전년 대비 +10.5% 증가. 한편, 8월 소비자물가는 전년 대비 +5.2% 상승

-. (투자) 2분기 고정자산투자는 전년 대비 +12.6% 증가. 정부의 투자 예산은 전년 대비 지속적 증가세

-. (무역) 8월(누계) 수출은 전년 대비 △31.8% 감소한 반면, 수입은 +17.0% 증가. 8월 무역수지는 +91억 달러 흑자로, 전년 대비 △64.0% 감소(러시아 중앙은행)

2) 경제지표

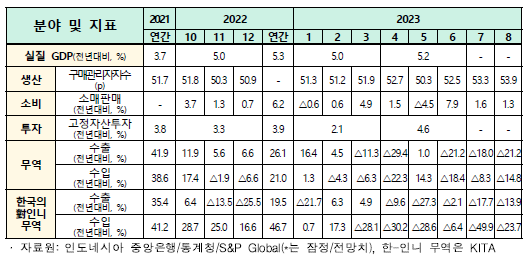

9. 인도네시아

1) 주요 동향

▶ 신규 주문 증가 및 투자환경 개선으로 생산·투자 중심 성장 기대

-. (생산) 8월 PMI는 53.9p(전월 대비 +0.6p 증가)로, ’21.11월 이후 최고치. 신규 주문과 해외 판매가 증가하고 있으며, 기업의 생산 활동 증가 관찰

-. (소비) 같은 기간, 소매판매는 전년 대비 +1.3% 증가. 소비자물가는 +3.3% 상승하며, 식품과 운송을 중심으로 상승압력 관찰. 10월 중 쌀 수확이 예정되어 있어 식품 가격상승은 다소 완화될 전망

-. (투자) 아시아개발은행(ADB)의 인도네시아 투자 환경 지원을 위한 5억 달러 규모 대출 승인과 더불어 전기자동차 배터리 제조에 대한 외국인직접투자(FDI)도 승인되어 투자가 활성화될 전망

-. (무역) 8월 수출입은 전년 대비 각각 △21.2%, △14.8% 감소. 무역수지는 +31.2억 달러 흑자로, 40개월 연속 흑자 기록

2) 경제지표

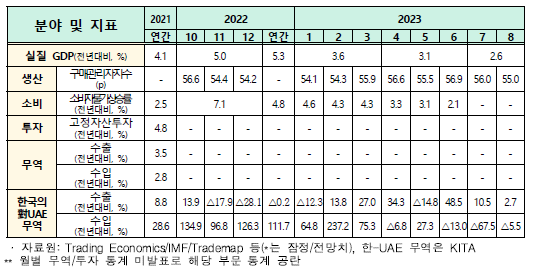

10. UAE

1) 주요 동향

▶ 비석유부문을 중심으로 경기 전반 호조세 계속

-. (생산) 8월 PMI는 55.0p(전월 대비 –1.0p 감소)로, 신규 주문 증가에 힘입어 비석유 부문을 중심으로 호조세 유지

- (소비) 같은 기간, 소비자물가는 전년 대비 +2.3% 상승했으며, 보험·금융서비스가 +8.8% 증가하며 가장 높은 상승률을 기록

-. (투자) 아부다비 국영 석유회사의 합산(Habshan)* 프로젝트 투자 발표로 향후 성장 기대

*. 역내 최대규모의 탄소 포집·저장·활용 시설

-. (무역) ’23년 상반기 UAE 비석유부문 교역은 전년 대비 +14.4% 증가한 1조 2,390억 디르함(약 3,400억 달러)을 기록. 중국이 제1위 교역국이며 인도, 미국, 사우디아라비아 순으로 교역액 순위 기록

2) 경제지표

'2) 정치, 경제, 국제, 시사 > 경제' 카테고리의 다른 글

| 중국 반도체 산업 현황과 육성 정책 (2) | 2023.10.23 |

|---|---|

| 2023년9월 글로벌 경제동향과 전망 (0) | 2023.10.19 |

| 美 IRA·EU 핵심원자재법으로 주목받는 이차전지 리사이클링 (0) | 2023.04.19 |

| SVB(실리콘밸리은행) 사태 동향 및 해외시각 (0) | 2023.04.13 |

| 코스닥 기술특례상장 (0) | 2023.04.11 |