☞ 리오프닝에도 중국 산업생산 둔화세가 지속되고 미국의 對中 기술 견제가 심화되면서 중국의 산업육성 및 지원강화 필요성 대두

☞ 중국 정부는 산업의 안정적 성장을 최우선 과제로 확정하고 디지털전환·첨단화·녹색 전환에 속도를 내는 방향으로 산업정책 추진

☞ 또한 경기부양의 일환으로 산업구조조정 및 첨단화에 속도를 내고 디지털 인프라 및 제조업 투자를 확대할 전망

☞ 국내 대순환 중심의 쌍순환 전략하에 중국은 자립형 공급망 구축을 위해 첨단 산업에 대한 지원 강도를 높일 것으로 예상

1. 중국 산업활동 동향

1) 내외수 부진으로 중국 산업생산 둔화세 지속

▶ 리오프닝, 작년 기저효과 등으로 2023년 중국 산업생산이 빠르게 회복될 것을 기대했으나 3분기까지 저조한 흐름

-. 8월(+4.5%) 중국 산업생산 증가율은 7월(+3.7%) 대비 소폭 개선 됐지만 누계 기준으로 여전히 4%를 하회

*. 산업생산 증가율: (’19)5.7% → (’20)2.8% → (’21)9.6% → (’22)3.6% → (’23.1~8.)3.9%

▶ 외수 부진으로 수출 감소세가 심화되고 있는 가운데 기대보다 느린 내수시장의 소비 회복세 등으로 중국 산업생산 성장세 둔화

-. 2023.1~8월 중국 수출은 전년 동기 대비 5.6% 감소했으며 중국 내 다수 연구기관은 연내 플러스 전환 가능성은 낮다는 분석

-. 방역통제 완화로 여행 등 서비스 중심으로 소비(=소매판매)가 회복되면서 8월 누계 증가율은 7%를 기록했으나 코로나 이전(8%대) 수준으로는 회복되지 못하고 있음

*. ’23.1~8월 중국 서비스 소비 증가율 19.4%

2) 대내외 불확실성 확대로 중국 산업육성 및 지원강화 필요성 대두

▶ 중국 경기회복세가 완만한 흐름을 보이는 가운데 미중 무역 및 기술 경쟁이 치열해지면서 중국은 산업 구조조정을 가속화하고 국가 경제를 이끌 첨단 산업을 집중적으로 육성해야 하는 상황

-. 美 바이든 정부 출범(2021.1월) 후 동맹체제를 기반으로 對中 압박 강도를 높이며 미중 무역, 기술 경쟁은 지속 격화

-. 중국이 핵심 미래 산업으로 지목한 반도체, 신에너지차, 이차전지 등 분야에서도 중국을 배제한 新공급망 구축을 본격화하면서 중국 내 위기감 고조

2. 2023년 중국 산업정책 방향

1) ‘안정’과 ‘자립형 공급망 구축’에 방점

▶ 중국은 ‘내수 위주의 쌍순환’으로 성장전략을 전환한 후 내수시장 부양과 자립형 공급망 구축을 두 축으로 산업정책 추진

-. 외부 환경 악화에 대비해 2020년부터 내수시장 부양 중심의 국내 대순환 구도를 형성하는데 주력

-. 핵심은 ‘국내에서 新수요 발굴’을 통해 글로벌 밸류체인(GVC) 변화, 세계 경기둔화 등 대외 불확실성 대응

-. 디지털 전환과 첨단화의 투트랙으로 자립형 공급망을 구축하면서 미국과의 경쟁력 비교에서 열위에 있는 첨단 제조, 자본시장, 서비스업의 경쟁력 강화에 역점을 두고 산업정책을 추진하고 있음

▶ 연초 주무 부처인 공업정보화부는 ‘안정적 성장’과 ‘자립형 공급망 구축’을 2023년 산업정책 방향으로 확정

*. 중국 공업정보화부는 1월 11일 ‘전국공작회의’를 개최해 2022년 중국 산업생산 동향을 분석하고 올해 산업정책 방향을 제시 - 구체적으로 ▲산업생산의 안정적 발전 보장, ▲자립형 공급망 구축, ▲산업고도화 가속화, ▲신흥산업 발전 촉진, ▲중소기업 지원 강화, ▲공급측 개혁 지속 추진*, ▲중점 의료물자 생산 및 공급 보장 등 강조

*. 철강·시멘트·유리 등 산업의 생산능력 확장을 엄격히 통제, 대형 에틸렌·석탄화학공업 프로젝트 중복 투자 방지, 철강 등 중점산업의 산업집중도 제고 등

2) 산업의 안정적 성장을 최우선 과제로, 디지털전환·첨단화·녹색 전환에도 속력

▶ 하반기 들어 중국 정부는 경기부양의 일환으로 산업별 발전계획을 발표하면서 산업구조조정 및 고도화 추진

-. (7월) 석탄화학산업 구조조정 방안, 경공업 안정성 성장 대책

-. (8월) 석유화학, 건축자재, 유색금속, 철강 등 4개 산업의 안정적 성장 업무방안 발표

-. (9월) 전자정보 제조업·자동차·기계·전력설비 산업의 안정적 발전 업무방안과 메타버스 혁신발전 방안 발표

-. 구체적으로 살펴보면, ▲에너지 산업은 공급 보장을 전제로 산업구조조정 가속화, ▲전자, 자동차 등 주요 산업은 안정적 성장 보장, ▲신흥산업, 4차산업은 기술력 강화에 역점을 두고 추진 중

▶ (에너지) 2017년 이후 6년 만에 석탄화학 산업정책을 발표하여 에너지 공급 보장을 전제*로 석탄화학 산업고도화 및 구조조정, 탄소중립 전환을 지속 추진하겠다는 의지를 어필

*. 중국내 석탄 생산량은 ‘2030 탄소피크, 2060 탄소중립’ 시간표를 확정한 후에도 매년 증가하며 2022년 45억 톤을 돌파함. 2023년 상반기 상승세는 주춤했지만 23억 톤을 기록

-. 당국은 생태환경을 위해 석탄화학 산업의 생산라인 확장 및 소비량을 엄격하게 통제할 것을 지시하면서 “에너지용 석탄의 공급은 보장해야 한다”고 강조

▶ (주요산업*) 경공업, 석유화학, 건축자재, 유색금속, 철강, 전자정보 제조업, 자동차, 기계, 전력설비 등 산업은 안정적 성장에 방점

*. 중국 산업에서의 비중: 경공업 17~18%, 석유화학 14% 내외 등

-. 성장률 목표치를 중국 전체 산업생산 증가율(4~5%)과 비슷한 수준으로 설정

*. 상반기 리오프닝에도 저조한 회복 흐름을 보인 산업에 대해 2023~2024년 2년 평균 성장률 목표치를 설정하고 안정적 성장을 보장할 것을 요구

-. 경제체질 개선 및 안정적 산업망·공급망 구축을 위해 주요 산업의 첨단화, 녹색화, 스마트화 발전을 지속 추진할 것을 지시

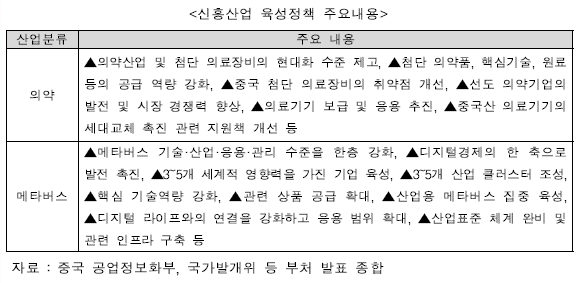

▶ (신흥산업) 의약제조업, 메타버스 산업은 첨단화, 자국화를 강조하며 선도기업 육성 및 경쟁력 강화에 주력

-. 내수 확대 차원에서 투자를 확대하고 디지털 전환을 통해 산업의 고수준 발전을 촉진해야 한다고 강조

3. 전망 및 시사점

1) 경기부양의 일환으로 중국 정부는 산업구조조정 및 첨단화에 속도를 내고 관련 투자를 확대할 전망

▶ 중국 디지털 전환, 녹색화·스마트화 관련 투자 확대 예상

-. 부동산 경기 침체, 경기둔화 및 고용환경 악화에 따른 소비 회복세 미진은 한동안 지속될 것으로 전망

-. 따라서 경기 회복을 위해 중국은 디지털 인프라 구축에 속도를 내고 첨단화·스마트화·녹색화를 위한 제조업 투자를 확대할 가능성

2) 중국 산업경쟁력 강화 대비해야

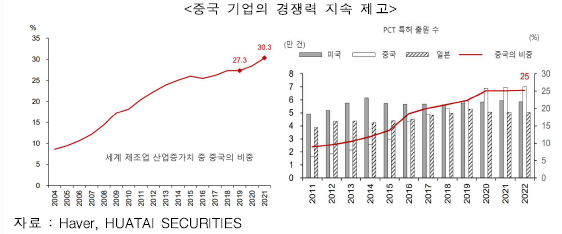

▶ 중국 제조업의 입지, 기업의 기술력은 지속 강화되는 추세

-. 2021년 세계 제조업 산업 증가치에서 중국의 비중은 30% 초과, R&D 투입 비중도 2010년의 1.7%에서 2020년 2.4%로 확대

-. 중국의 PCT 특허 출원 수 세계 비중은 2011년의 9%에서 2022년 25%로 증가

*. PCT(특허협력조약 : Patent Cooperation Treaty) : 특허협력조약에 가입한 나라간에 특허를 좀 더 쉽게 획득하기 위해 출원인이 자국특허청에 출원하고자 하는 국가를 지정하여 PCT 국제출원서를 제출하면 바로 그날을 각 지정국에 출원서를 제출한 것으로 인정받을 수 있는 제도

▶ 쌍순환 구도하에 중국은 첨단 산업에 대한 지원 강도를 높이고 자립형

공급망 구축 및 중국 중심의 가치사슬 재편에 속도를 낼 것으로 전망

- 우리 기업도 중국의 변화에 주의를 기울이고 중국과의 새로운 협력

모델 발굴에 나설 필요

'2) 정치, 경제, 국제, 시사 > 국제' 카테고리의 다른 글

| 중동 사태 관련 현지 주요 동향 (10/13) (0) | 2023.10.18 |

|---|---|

| 美 바이아메리카 규정 면제 사례 및 시사점 (0) | 2023.04.21 |

| 해외직접제품규칙(Foreign Direct Product Rule, FDPR)이란? (0) | 2023.04.20 |

| 러시아-우크라이나 사태가 물류에 미치는 영향 (1) | 2023.04.03 |

| EU의 ’23년 에너지정책 주요 과제 및 이행계획 (0) | 2023.03.29 |